С уходом Уоррена Баффета из Berkshire Hathaway (BRKA 0.21%)(BRKB 0.36%) на арену выходит Грег Эйбел. И, надо признать, смена поколений всегда чревата неожиданностями. Но, в отличие от драматических переворотов в менее стабильных сферах, здесь речь идет лишь о перераспределении капиталов. И, судя по всему, господин Эйбел придерживается весьма консервативных взглядов.

Думаешь, 'медвежий рынок' — это что-то про Baldur's Gate 3? Тебе сюда. Объясним, почему Уоррен Баффет не покупает щиткоины.

Присоединиться бесплатно в ТелеграмПосле ухода Баффета Berkshire предприняла ряд шагов, избавившись от активов в 16 компаниях в первом квартале. Среди прочих, были проданы доли в Visa (V +0.95%), Mastercard (MA +0.31%), Amazon и UnitedHealth Group. Однако, одним из наиболее примечательных фактов остается сохранение значительной доли в Bank of America (BAC 2.01%), приобретенной еще в 2011 году. На 31 марта, Bank of America составлял 8% всего портфеля Berkshire Hathaway, занимая четвертое место по величине.

Упорство, с которым Berkshire удерживает акции Bank of America, на фоне столь масштабной перебалансировки портфеля, заставляет задуматься. Это не просто привязанность к старому другу, а, скорее, расчетливое решение, основанное на понимании текущей конъюнктуры. И, возможно, на определенном скептицизме в отношении перспектив «новых денег».

В традиционных банках все еще есть смысл

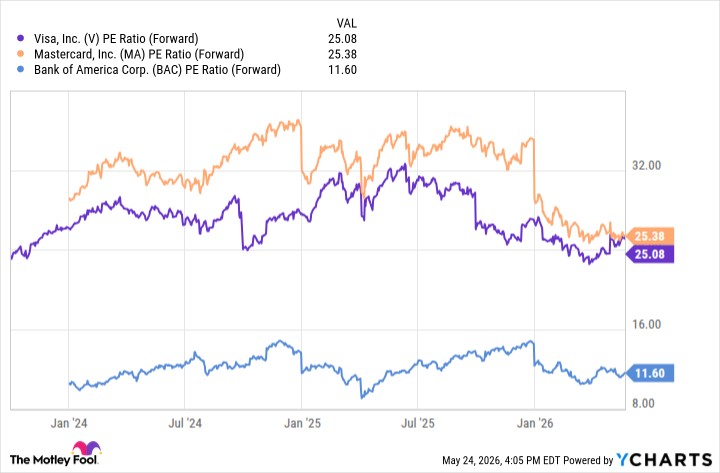

Решение Berkshire избавиться от активов Visa и Mastercard, одновременно удерживая долю в Bank of America, красноречиво говорит о взглядах компании на традиционные банки и компании, ориентированные на финтех. Visa и Mastercard, на момент написания, торговались с коэффициентом 25.1 и 25.4 соответственно, в то время как Bank of America – всего 11.6. Разница очевидна.

Безусловно, сравнивать оценки Bank of America с Visa и Mastercard не совсем корректно, учитывая разницу в бизнес-моделях. Visa и Mastercard – это, по сути, «toll booth», получающие процент от каждой транзакции. Bank of America – это полноценный банк, со всеми вытекающими рисками и обязательствами. Но разница в оценках все равно поражает. И она явно говорит о том, куда Berkshire направляет свои капиталы.

Стоит ли следовать примеру?

Важно понимать, что стратегии Berkshire Hathaway, с ее триллионными активами и сотнями миллиардов долларов на счетах, не всегда применимы к рядовому инвестору. Решение о продаже Visa и Mastercard не является приговором для этих компаний. Visa, как и Mastercard, обладает сильными конкурентными преимуществами, которые ценил сам Баффет. Это, скорее, вопрос приоритетов и оценки рисков.

Главный вывод, который можно сделать для долгосрочного инвестора, заключается в том, что Berkshire видит ценность в надежном, стабильном банке, который обеспечивает долгосрочную доходность и дивиденды (текущая дивидендная доходность составляет около 2.1%). Оценки, безусловно, важны, но они не являются единственным фактором. Высокие оценки могут ограничить потенциал роста акции.

Если вы ищете надежный актив для долгосрочных инвестиций, Bank of America может быть хорошим выбором. Если же вы хотите получить максимальную выгоду от развития финтеха, то Visa и Mastercard могут быть более привлекательными. Впрочем, в конечном итоге, выбор всегда остается за инвестором. И, разумеется, за его здравым смыслом.

Смотрите также

- Пермэнергосбыт акции прогноз. Цена PMSB

- ГК Самолет акции прогноз. Цена SMLT

- Полюс акции прогноз. Цена PLZL

- Банк ВТБ акции прогноз. Цена VTBR

- СПБ Биржа акции прогноз. Цена SPBE

- Сбербанк акции прогноз. Цена SBER

- Хэдхантер акции прогноз. Цена HEAD

- РуссНефть акции прогноз. Цена RNFT

- Пермэнергосбыт акции привилегированные прогноз. Цена PMSBP

- ЛУКОЙЛ акции прогноз. Цена LKOH

2026-05-27 19:32