Рынок, словно капризная балерина, в начале 2026 года продемонстрировал нервную суетливость. Индекс Nasdaq-100, подобно осеннему листу, то взмывал ввысь, касаясь мартовского зенита, то, обессилев, опускался на двенадцатый процент, чтобы затем, собрав последние силы, вновь взмыть к апрельским рекордам. Инвесторы, словно алхимики, пытались взвесить экономические последствия нефтяных качелей, вызванных геополитическим танцем между Вашингтоном и Тегераном. Танцем, в котором, признаться, наблюдатель, привыкший к более изящным па, усматривает скорее грубые тычки, чем филигранную технику.

Думаешь, 'медвежий рынок' — это что-то про Baldur's Gate 3? Тебе сюда. Объясним, почему Уоррен Баффет не покупает щиткоины.

Присоединиться бесплатно в ТелеграмНо вскоре всеобщее внимание, подобно мотыльку на свет, притянет отчетность технологических гигантов. 29 апреля Microsoft (MSFT +0.60%) обнародует результаты третьего квартала 2026 финансового года (завершившегося 31 марта), что, несомненно, станет лакмусовой бумажкой для оценки перспектив их искусственного интеллекта – от виртуального ассистента Copilot до облачной платформы Azure. Ибо, как известно, в мире финансов, бабочка, трепещущая крыльями в облаках, может вызвать ураган в кошельках.

Акции Microsoft, увы, пока что потеряли 22% от своих исторических максимумов. Но не спешите с выводами, дорогой читатель. Именно 29 апреля отчетность может стать тем самым катализатором, который выведет акции в небеса. Ибо, как говаривал один мой знакомый коллекционер, истинная ценность предмета раскрывается лишь под определенным углом зрения.

Copilot: Искусство притворяться полезным

Сегодня рынок наводнен чат-ботами, плодящимися со скоростью кроликов. Вряд ли все они выживут. Но Copilot обладает одним неоспоримым преимуществом: он интегрирован в существующие продукты Microsoft, которыми уже пользуются миллиарды людей. Это, знаете ли, как спрятать жемчужину в шкатулку, полную других драгоценностей.

Copilot бесплатен в Windows, Bing и Edge, но для корпоративных клиентов, желающих добавить его в пакет 365 (Word, Excel, Outlook и прочие инструменты, от которых у бухгалтеров сводит челюсть), потребуется дополнительная подписка. Это, разумеется, огромная финансовая возможность. Более 400 миллионов корпоративных лицензий 365 – это как огромный луг, на котором можно пасти цифровых овец. Каждая из них – потенциальный клиент для Copilot.

Но по состоянию на 31 декабря компании приобрели лишь 15 миллионов лицензий Copilot для 365, что составляет скромные 3.7%. Однако, есть и положительный момент: этот показатель вырос на 160% за год. И, судя по некоторым данным, однажды начав пользоваться Copilot, компании, как правило, расширяют его использование среди своих сотрудников. Похоже, они, словно гусеницы, постепенно превращаются в бабочек.

Microsoft, вероятно, представит обновленные данные по Copilot 29 апреля. Инвесторы, разумеется, захотят увидеть дальнейший рост, желательно в двузначных или даже трехзначных цифрах. Ибо, как известно, в мире финансов, цифры – это не просто символы, а своеобразные крылья, которые позволяют взлететь к успеху.

Azure: Облако, сотканное из кремния

За последние четыре квартала Microsoft потратила 118 миллиардов долларов на строительство дата-центров, заполненных тысячами специализированных чипов от Nvidia и других поставщиков. Эта инфраструктура сдается в аренду через облачную платформу Azure, где компании разрабатывают собственные AI-модели и программное обеспечение. Ибо, как известно, облака – это не только источник дождя, но и основа для инноваций.

Доходы Azure росли стремительными темпами – не менее 39% в год в течение первых двух кварталов 2026 финансового года. Это самый быстрорастущий сегмент Microsoft. Azure могла бы расти еще быстрее, если бы Microsoft успевала строить дата-центры в достаточном количестве, чтобы удовлетворить спрос. На 31 декабря у компании накопился колоссальный портфель заказов – 625 миллиардов долларов – от клиентов, ожидающих расширения инфраструктуры. Это, знаете ли, как очередь за билетами на премьеру.

Бабочка, недооцененная коллекционерами

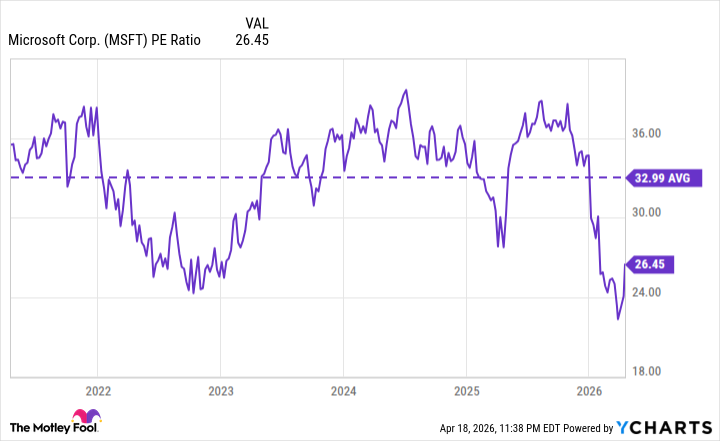

По состоянию на 17 апреля, при прибыли на акцию в размере 15.98 долларов за последние 12 месяцев и цене акций в 422.79 долларов, коэффициент P/E (цена/прибыль) составляет всего 26.4. Это значительная скидка по сравнению со средним значением за последние пять лет (32.9), а также ниже, чем у индекса Nasdaq-100 (32.4). Ибо, как известно, в мире финансов, цена – это не всегда отражение истинной ценности.

В результате, акции Microsoft кажутся недооцененными. Но вряд ли эта ситуация сохранится надолго. Если компания развеет некоторые опасения, связанные с портфелем заказов в облаке, продемонстрирует сильный рост доходов Azure и устойчивое внедрение Copilot, инвесторы, вероятно, почувствуют себя более уверенно. Ибо, как известно, в мире финансов, уверенность – это залог успеха.

Чтобы коэффициент P/E вернулся к среднему значению за последние пять лет (32.9), акции должны вырасти на 24%. Поэтому инвесторы, покупающие акции перед публикацией отчетности, могут рассчитывать на значительную прибыль. Но важно помнить, что инвестиции – это долгосрочная перспектива. Ибо, как известно, в мире финансов, терпение – это добродетель.

Смотрите также

- Банк ВТБ акции прогноз. Цена VTBR

- Полюс акции прогноз. Цена PLZL

- ГК Самолет акции прогноз. Цена SMLT

- Пермэнергосбыт акции прогноз. Цена PMSB

- ЭсЭфАй акции прогноз. Цена SFIN

- Магнитогорский металлургический комбинат акции прогноз. Цена MAGN

- ЛУКОЙЛ акции прогноз. Цена LKOH

- Сургутнефтегаз акции привилегированные прогноз. Цена SNGSP

- Пермэнергосбыт акции привилегированные прогноз. Цена PMSBP

- Хэдхантер акции прогноз. Цена HEAD

2026-04-20 11:32