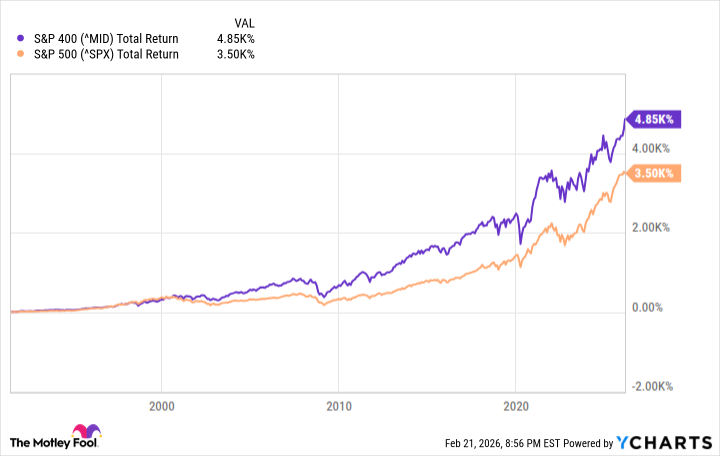

Наблюдаемая переоценка значительной части фондового рынка и признаки технического перекупленности закономерно вызывают вопросы. Нельзя исключать повышенную уязвимость ряда компаний к неблагоприятным экономическим факторам, хотя конкретный характер потенциальных турбулентностей пока неясен. Однако, обобщения относительно всего рынка представляются излишними. Особое внимание заслуживает сегмент среднекапитализированных компаний, демонстрирующий иные характеристики.

Думаешь, 'медвежий рынок' — это что-то про Baldur's Gate 3? Тебе сюда. Объясним, почему Уоррен Баффет не покупает щиткоины.

Присоединиться бесплатно в ТелеграмТекущий показатель P/E для S&P 400 Mid Cap Index, составляющий 17.7, заметно ниже аналогичного показателя для S&P 500 Large Cap Index (около 23). Данный факт указывает на потенциальную недооцененность среднекапитализированных активов. В связи с этим, рассмотрение возможности инвестирования в биржевые фонды, ориентированные на данный сегмент, такие как Vanguard Mid-Cap ETF (VO +0.14%) или SPDR S&P Midcap 400 ETF Trust (MDY +0.27%), представляется оправданным.

1. Долгосрочный потенциал опережения крупных компаний

В последнее время наблюдалось временное опережение крупных компаний, обусловленное, главным образом, развитием сектора искусственного интеллекта. Однако, в долгосрочной перспективе, среднекапитализированные компании, как правило, демонстрируют более высокие темпы роста. Это связано с тем, что они находятся на стадии активного развития, после успешного запуска нового продукта или услуги, но до достижения масштабов, ограничивающих дальнейший рост.

2. Повышенная волатильность как фактор риска

Более высокие темпы роста неизбежно сопровождаются повышенной волатильностью. В периоды рыночных коррекций среднекапитализированные акции, как правило, демонстрируют более значительное снижение, обусловленное меньшим институциональным спросом и повышенной чувствительностью к рыночным колебаниям. Однако, следует отметить, что последующее восстановление также, как правило, происходит более быстрыми темпами.

3. Диверсификация отраслевой структуры

Инвестирование в широкодиверсифицированные индексные фонды, ориентированные на крупные компании (например, SPDR S&P 500 ETF Trust (SPY +0.73%) или Vanguard S&P 500 ETF (VOO +0.73%)), может создавать иллюзию диверсификации. В действительности, значительная часть стоимости этих фондов приходится на технологический сектор (более 30%), в то время как доля коммунальных услуг и промышленного сектора относительно невелика (менее 3% и 9% соответственно).

Биржевые фонды, ориентированные на среднекапитализированные компании (VO и MDY), демонстрируют более сбалансированную отраслевую структуру. В частности, доля промышленного сектора в этих фондах значительно выше (более 25%), в то время как доля технологического сектора относительно невелика (менее 14%). Совместное владение как крупными, так и среднекапитализированными индексными фондами способствует снижению общей волатильности портфеля за счет диверсификации отраслевой структуры.

4. Альтернатива выбору отдельных акций

Попытки самостоятельного отбора отдельных среднекапитализированных акций сопряжены со значительными трудностями. Статистические данные свидетельствуют о том, что большинство профессиональных управляющих не в состоянии обеспечить устойчивое опережение S&P 400. В частности, более 73% среднекапитализированных взаимных фондов показали результаты хуже, чем эталонный индекс за последние пять лет. В долгосрочной перспективе ситуация усугубляется: за 10 лет более 77% таких фондов не смогли обойти S&P 400, а за 15 лет – более 84%.

5. Философия долгосрочного инвестирования

Инвестирование в среднекапитализированные индексные фонды следует рассматривать не столько как стратегию, сколько как философию долгосрочного инвестирования. Суть заключается в том, что многие среднекапитализированные компании имеют потенциал для роста и перехода в категорию крупных компаний, однако определить, какие именно компании достигнут успеха, крайне сложно. Поэтому целесообразно инвестировать в широкий спектр среднекапитализированных компаний и удерживать этот портфель в долгосрочной перспективе, позволяя управляющим фондом осуществлять необходимую ротацию активов.

В текущих рыночных условиях, большинство долгосрочных инвесторов выиграют от увеличения доли среднекапитализированных акций в своем портфеле посредством инвестирования в биржевые фонды.

Смотрите также

- Пермэнергосбыт акции прогноз. Цена PMSB

- Банк ВТБ акции прогноз. Цена VTBR

- РУСАЛ акции прогноз. Цена RUAL

- Магнитогорский металлургический комбинат акции прогноз. Цена MAGN

- Сбербанк акции прогноз. Цена SBER

- ГК Самолет акции прогноз. Цена SMLT

- Южуралзолото ГК акции прогноз. Цена UGLD

- Пермэнергосбыт акции привилегированные прогноз. Цена PMSBP

- Роснефть акции прогноз. Цена ROSN

- Полюс акции прогноз. Цена PLZL

2026-02-25 20:53