Много лет спустя, когда пыль от обвалившихся надежд осела на его счет, старый трейдер вспоминал тот день, когда впервые увидел эти инструменты – кредитные ETF. Тогда они казались ему предзнаменованием богатства, словно золотые монеты, рассыпанные по дну моря. Но море, как известно, не отдает свои сокровища просто так. В воздухе висела влажная духота, как перед грозой, а запах дешевого кофе смешивался с запахом разочарования в торговом зале. Он знал, что эти инструменты – не для долгосрочного владения, но жажда быстрой прибыли ослепляла многих, словно мираж в пустыне.

Думаешь, 'медвежий рынок' — это что-то про Baldur's Gate 3? Тебе сюда. Объясним, почему Уоррен Баффет не покупает щиткоины.

Присоединиться бесплатно в ТелеграмЭти самые кредитные ETF, или биржевые фонды с плечом, по сути своей – пари, умноженное на скорость. Представьте себе казино, где каждый выигрыш удваивается, но и каждое поражение тоже. Звучит заманчиво, не так ли? Но забывается, что игра продолжается, а удача – капризная гостья. Подобно ленивому попугаю, рынок то взлетает, то падает, а плечо лишь усиливает эти колебания, словно призрачный ветер, гоняющий опавшие листья.

Суть проблемы кроется в математике, о которой мало кто предупреждает. Эти фонды – существа крайне волатильные, а их цены ежедневно пересчитываются. Этот процесс порождает эффект, который можно назвать «утечкой волатильности» – медленное, но верное истощение вашего капитала. Звучит скучно, скажете вы? Возможно. Но эта «скука» – хищник, подстерегающий невнимательных инвесторов.

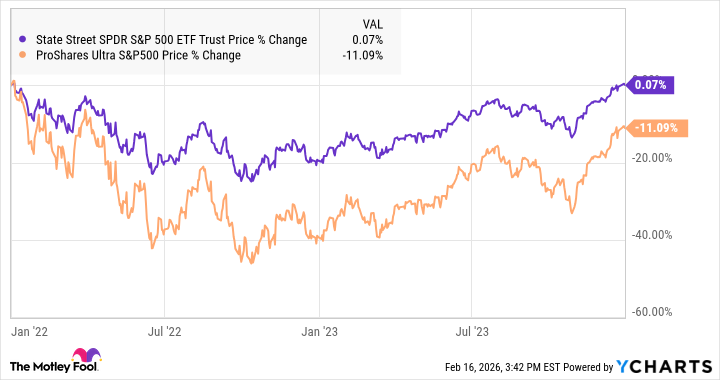

Позвольте привести простой пример. Допустим, индекс S&P 500 падает на 10%. Ваш 2-кратный кредитный ETF, скажем, ProShares Ultra S&P 500 (SSO +0.31%), падает на 20%. Неприятно, но терпимо. Но вот рынок возвращается к прежним значениям, прибавляя 11.1%. Ваш ETF, казалось бы, должен тоже вернуться к прежним значениям, но нет. Он оказывается в минусе на 2.2%. Рынок восстановился, а вы – нет. Умножьте это на месяцы, годы, на бесконечные колебания рынка, и вы поймете, что происходит.

В 2022 году, в год инфляции и тревог, индекс S&P 500 упал на 19.5%, а ProShares Ultra – на 39.3%. На следующий год рынок отскочил, прибавив 46.4%, вернувшись почти к тому же уровню, что и два года назад. Но кредитный фонд восстановился лишь на 24.3%, оставив ощутимый разрыв между текущими ценами и ценами конца 2021 года. Словно призрак прошлого, этот разрыв напоминал о потерянных возможностях.

В периоды устойчивого роста эти фонды могут казаться гениальным решением. Но рынок не движется по прямой линии. Он вздыхает, поправляет себя, паникует из-за твитов, и иногда впадает в настоящую истерию. Каждое колебание, каждое неловкое движение отнимает часть вашего капитала. Это похоже на игру в рулетку, где каждый проигрыш приближает вас к банкротству.

Кредитные ETF созданы для дейтрейдеров и краткосрочных тактических операций. Речь идет о часах или днях, а не о годах. Сами управляющие фондами прямо об этом говорят в мелком шрифте. Это специализированные инструменты для трейдеров, а не надежные долгосрочные инвестиции. Они подобны острым мечам, которые требуют умелого владения.

Скучные индексные фонды, возможно, не заставят вас чувствовать себя гением Уолл-стрит, но они и не заставят вас рыдать над утренним кофе после очередного волатильного квартала. Иногда, как говорил старый трейдер, лучше быть скромным, чем лететь слишком близко к солнцу.

Смотрите также

- Пермэнергосбыт акции прогноз. Цена PMSB

- Банк ВТБ акции прогноз. Цена VTBR

- ГК Самолет акции прогноз. Цена SMLT

- Сбербанк акции прогноз. Цена SBER

- РУСАЛ акции прогноз. Цена RUAL

- Корпоративный Центр Икс 5 акции прогноз. Цена X5

- Полюс акции прогноз. Цена PLZL

- Южуралзолото ГК акции прогноз. Цена UGLD

- Магнитогорский металлургический комбинат акции прогноз. Цена MAGN

- Пермэнергосбыт акции привилегированные прогноз. Цена PMSBP

2026-02-18 16:52