Три года — срок, в течение которого Палантир Технолоджис (PLTR) превратился в одну из самых противоречивых акций искусственного интеллекта на Уолл-стрит. Как будто феникс, возрождающийся из пепла рационального анализа, компания то поднимается в облака, то рушится, оставляя за собой тропу из сломанных сердец инвесторов.

Думаешь, 'медвежий рынок' — это что-то про Baldur's Gate 3? Тебе сюда. Объясним, почему Уоррен Баффет не покупает щиткоины.

Присоединиться бесплатно в ТелеграмСкептики, как старые монахи, перечёркивают листы отчётов, крича: «Переоценено!» — словно это заклинание, способное остановить рост акций. А вот бульварные финансовые пророки, сияя, как наводчики на бирже, уверяют, что контракты с армией и НАТО — это не просто цифры, а свидетельства божественного избрания.

Вот и недавно аналитик Банка Америки, Мария Перес Мора, подняла свою целевую цену до $215 — что по текущему курсу даёт 20% роста. Словно сирена, поющая в бухгалтерских водах, она утверждает: «Если работает — значит, не дорого». Но где же граница между гениальностью и безумием?

Почему Уолл-стрит считает Палантир топовым ИИ-активом?

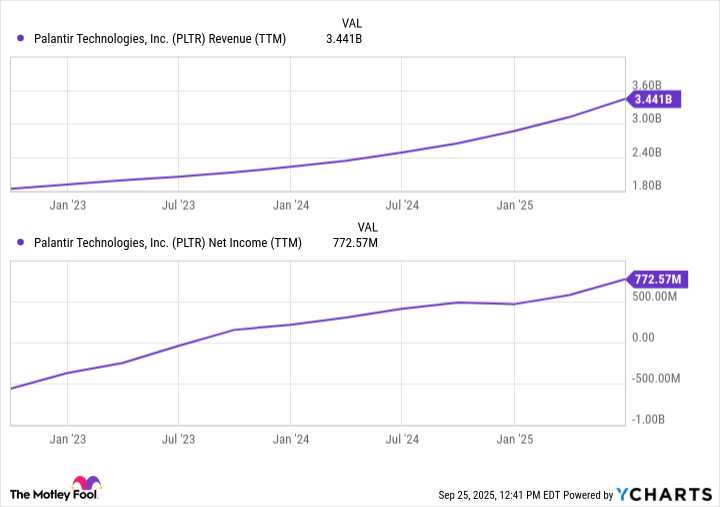

Рост выручки и прибыли — это как гимнаст, ловко прыгающий через обруч, но не все заметят, если он держится за верёвку. Палантир же, как привидение в мире SaaS, манит своими «Фондри», «Готэм» и «Аполлоном» — триадой, способной заставить даже Сталина позеленеть от зависти.

А контракты? О, контракты — это как письмо от самого дьявола: $10 млрд с армией, $1,3 млрд с Мавеном, $1,5 млрд с НАТО и Великобританией. Все эти цифры, как маскарадный бал, где каждый хочет быть королём, но никто не знает, где вход.

Мария же, возможно, шепчет это в ответ на Бена Сафлорса, чей президент, Марк Бениофф, называет Палантир «дорогой игрушкой». Но разве не каждый магнат, сидя в своём кабинете, мечтает быть дьяволом?

Оценка Палантира: когда числа становятся призраками

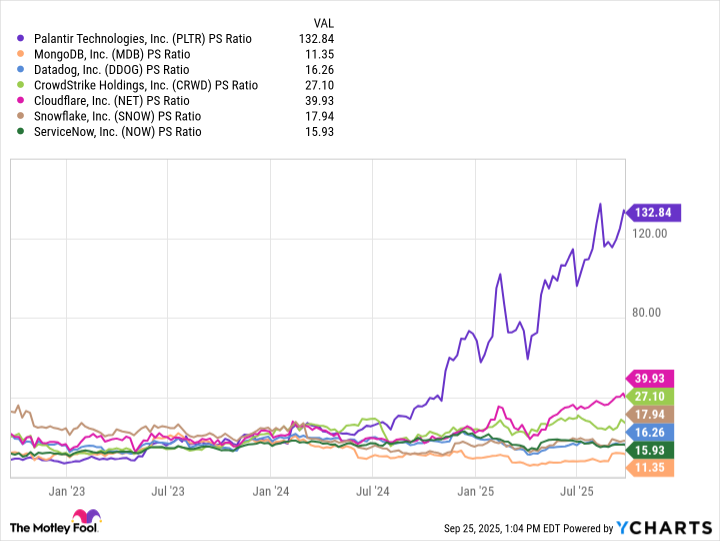

Сейчас Палантир торгуется с коэффициентом цена/выручка в 133. Это как сказать, что рынок готов заплатить за каждую копейку выручки целое состояние. Но разве это не театр абсурда, где акции продаются не за бизнес, а за мечту?

| Показатель | Прогноз выручки 2026 | Прогноз выручки 2027 |

|---|---|---|

| Выручка | $5,6 млрд | $7,6 млрд |

| Коэффициент цена/выручка | 76,8 | 56,6 |

Даже если компания выполнит прогнозы, её оценка всё равно будет выше среднего. Это как ждать, что Ленинградский комбинат начнёт продавать воду по цене золота — и кто-то будет покупать.

Стоит ли покупать Палантир или это грех?

Сейчас рыночная капитализация в $430 млрд — это не число, а проклятие. Станислав Друккенмиллер, продавший всё, как будто предчувствовал грядущий катаклизм. А вы, дорогой читатель, готовы рискнуть?

Падение неизбежно, как зима после лета. И когда рынок решит, что Палантир — не дьявол, а просто бизнес, его акции могут упасть ниже текущих уровней. И тогда кто-то будет смеяться, а кто-то — плакать.

Так что, друзья, Палантир — это не инвестиция, а театр. И в театре всегда есть место для драмы. 🎭

Смотрите также

- ЭсЭфАй акции прогноз. Цена SFIN

- Банк ВТБ акции прогноз. Цена VTBR

- Полюс акции прогноз. Цена PLZL

- Роснефть акции прогноз. Цена ROSN

- Сургутнефтегаз акции привилегированные прогноз. Цена SNGSP

- Пермэнергосбыт акции прогноз. Цена PMSB

- Пермэнергосбыт акции привилегированные прогноз. Цена PMSBP

- Сбербанк акции прогноз. Цена SBER

- Лента акции прогноз. Цена LENT

- Ленэнерго акции привилегированные прогноз. Цена LSNGP

2025-09-29 21:15