В пыльных архивах биржевых хроник, среди отчетов и прогнозов, обнаруживается имя Оракул – компании, чья судьба, кажется, сплетена из противоречий. Еще недавно, в летоисчислении столь недолговечном, как биржевые циклы, Оракул был фаворитом, купающимся в лучах одобрения Уолл-стрит. Его заказы, словно бесконечный лабиринт, простирались в будущее, обещая небывалые доходы. К сентябрю 2025 года, согласно летописям, стоимость акций взлетела на 97%, что вызвало у некоторых биржевых аналитиков, склонных к мистицизму, подозрения о вмешательстве неких высших сил.

Думаешь, 'медвежий рынок' — это что-то про Baldur's Gate 3? Тебе сюда. Объясним, почему Уоррен Баффет не покупает щиткоины.

Присоединиться бесплатно в ТелеграмРост этот, как гласят древние тексты финансовой алхимии, был подпитан удивительным увеличением объема будущих обязательств (RPO). Казалось, будто гигантские гиперскейлеры и компании, занимающиеся искусственным интеллектом, стремились зарезервировать вычислительные мощности Оракула, предвидя неминуемый взрыв спроса. Этот рост RPO опережал рост доходов, что, впрочем, не должно было удивлять тех, кто знаком с парадоксами биржевой логики.

Однако, как это часто бывает в истории, успех оказался недолговечным. Вскоре Уолл-стрит начала сомневаться в способности Оракула превратить обещания в реальные доходы. Особенно подозрения вызвали сделки с OpenAI, стартапом, чье будущее, казалось, зависело от прихоти инвесторов. Возник вопрос: сможет ли OpenAI расплатиться за обещанные мощности? Кроме того, масштабное строительство инфраструктуры для искусственного интеллекта, финансируемое за счет долгов, также вызывало беспокойство.

В результате, акции Оракула отступили на 43% от своего пика. И вот, разумный инвестор, подобно исследователю заброшенной библиотеки, задается вопросом: стоит ли приобретать эти акции сейчас, когда они кажутся столь недооцененными? Или же это ловушка, искусно замаскированная под выгодную сделку?

Оценка Оракула: Зеркальное Отражение Рынка

На рынке, подобно бесконечному зеркальному лабиринту, каждая акция отражает общую картину. Индекс Nasdaq Composite, словно собиратель древностей, имеет средний коэффициент P/E в 42.7. Оракул, в свою очередь, торгуется с коэффициентом 35, что, на первый взгляд, кажется привлекательным. А коэффициент P/E на основе прогнозируемой прибыли в 24 и вовсе заставляет задуматься. Эти цифры говорят о том, что Оракул, возможно, недооценен, особенно учитывая его стабильный рост доходов и прибыли, несмотря на значительные инвестиции в инфраструктуру искусственного интеллекта.

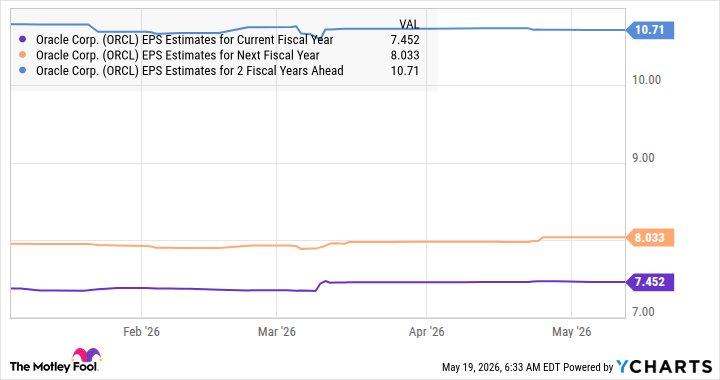

В третьем квартале 2026 финансового года, согласно летописям, доходы компании увеличились на 22% по сравнению с прошлым годом, достигнув 17.2 миллиарда долларов. Прибыль на акцию (GAAP) увеличилась на 21%, достигнув 1.79 доллара. И, что особенно важно, Оракул прогнозирует рост доходов на 20% в текущем квартале, а также увеличение прибыли на акцию на 16%.

Эти темпы роста кажутся впечатляющими, учитывая, что капитальные затраты компании, как предсказывали древние биржевые оракулы, должны были увеличиться до 50 миллиардов долларов в текущем финансовом году, по сравнению с 21.2 миллиарда долларов в прошлом. Аналитики, словно хранители древних свитков, ожидают, что прибыль Оракула увеличится на 23% в 2026 финансовом году, достигнув 7.45 доллара на акцию. Однако, они также прогнозируют замедление роста прибыли в следующем финансовом году, за которым последует ускорение в 2028 году.

Однако, существуют веские основания полагать, что Оракул может превзойти ожидания и продемонстрировать более впечатляющий рост прибыли.

Преодоление Лабиринта: Путь к Росту

Как уже упоминалось, на акции Оракула оказывали давление два основных фактора. Первый – способность компании конвертировать огромный объем RPO в реальные доходы. К счастью, Оракул, кажется, добивается прогресса в этом направлении. Компания повысила свой прогноз доходов на 2027 финансовый год до 90 миллиардов долларов, по сравнению с оценкой в 85 миллиардов долларов, сделанной в октябре 2025 года. Этот обновленный прогноз указывает на потенциальный рост выручки на 34% в следующем году, что является значительным улучшением по сравнению с ожидаемым ростом на 17% в текущем году.

Более того, Оракул решает и вторую проблему, которая давила на его акции в последние месяцы. Компания теперь принимает предоплату от клиентов, прежде чем строить для них облачную инфраструктуру. Кроме того, она позволяет клиентам приносить свое собственное оборудование, что еще больше снижает расходы компании.

Клиенты Оракула, как сообщает CEO Clay McGouyrk на мартовской конференции, готовы заключать контракты на этих условиях, которые снижают нагрузку на баланс компании. Он заявил:

На последней конференции я поделился несколькими идеями о том, как мы можем наращивать нашу инфраструктуру искусственного интеллекта без привлечения дополнительных долгов или выпуска акций. С тех пор мы подписали контракты более чем на 29 миллиардов долларов с несколькими клиентами, используя эту новую модель.

Сочетание возможности приносить собственное оборудование и предоплаты от клиентов позволяет нам продолжать расширяться без негативного влияния на денежный поток Oracle Corporation. Конечно, эти 29 миллиардов долларов – это в дополнение к другим сделкам, которые мы заключили в этом квартале.

Удерживая капитальные затраты под контролем, Оракул может добиться более значительного роста прибыли в следующем году. Более того, компания уверена, что ее рост прибыли ускорится, как только она построит достаточно инфраструктуры, чтобы конвертировать огромный объем RPO в реальные доходы. Как гласит древняя мудрость, RPO – это общая стоимость контрактов компании, которые еще не выполнены на конец квартала. Построив больше инфраструктуры, Оракул сможет предоставить вычислительную мощность клиентам и признать RPO в качестве дохода.

Поэтому не стоит удивляться, если Оракул достигнет целевого показателя прибыли на акцию в 21.00 доллара в 2030 финансовом году. Если компания сохранит коэффициент P/E в 24, цена ее акций может вырасти до 504 долларов. Это потенциальный рост на 170% за чуть более четырех лет, что говорит о том, что Оракул действительно является ценной акцией, которую стоит купить после недавнего падения.

Смотрите также

- Сбербанк акции прогноз. Цена SBER

- Банк ВТБ акции прогноз. Цена VTBR

- Пермэнергосбыт акции прогноз. Цена PMSB

- СПБ Биржа акции прогноз. Цена SPBE

- Полюс акции прогноз. Цена PLZL

- Хэдхантер акции прогноз. Цена HEAD

- Пермэнергосбыт акции привилегированные прогноз. Цена PMSBP

- ЛУКОЙЛ акции прогноз. Цена LKOH

- ГК Самолет акции прогноз. Цена SMLT

- Сургутнефтегаз акции привилегированные прогноз. Цена SNGSP

2026-05-20 12:23