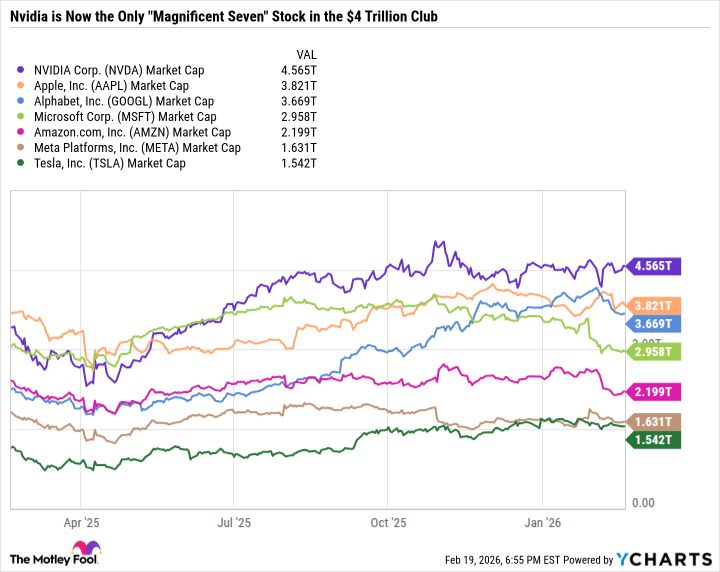

Итак, вот что мы имеем. Microsoft, как дракон, ненадолго присел на кучу с четырьмя нулями, но затем решил, что ему больше нравится летать где-то пониже. Alphabet и Apple, эти некогда неприступные твердыни, тоже слегка похудели – примерно как после слишком долгого празднования нового года. И теперь Nvidia, эта самая блестящая шестеренка в механизме всеобщего цифрового безумия, осталась одна на троне, стоимостью в четыре триллиона. Или, если угодно, последняя принцесса, ожидающая принца-инвестора, или, что вероятнее, очередного медведя на рынке.

Думаешь, 'медвежий рынок' — это что-то про Baldur's Gate 3? Тебе сюда. Объясним, почему Уоррен Баффет не покупает щиткоины.

Присоединиться бесплатно в ТелеграмВпрочем, трон этот, как известно, скользкий. Чтобы лишиться статуса «четырехтриллионника», Nvidia должна упасть на 12,7%. А 25 февраля – день расплаты, день, когда она предстанет перед судом инвесторов со своим отчетом. Некоторые, конечно, нервничают. Как будто рынок – это стая голодных грифонов, готовых накинуться на любую слабость.

Что же стоит за этим? В чем секрет, и где кроется опасность? Попробуем разобраться, не прибегая к гаданию на кофейной гуще и не полагаясь на пророчества аналитиков, которые часто оказываются столь же пророческими, как прогноз погоды на неделю вперед.

Nvidia: Не Просто Акция, А Алхимический Рецепт

Оценка Nvidia строится не на прибыли, а на вере. Вере в то, что она продолжит расти быстрее, чем грибы после дождя. Соотношение цены к прибыли (P/E) составляет 46,5, что звучит, мягко говоря, оптимистично. Но если взглянуть на прогнозы, то оно снижается до 24,2, что уже не так страшно. Примерно как P/E у S&P 500. То есть, если Nvidia продолжит удивлять, то она вполне может оправдать свою цену. И даже немного больше.

1Примечание: P/E – это не просто цифра, а отражение надежд и ожиданий. Чем выше P/E, тем больше инвесторы верят в будущее компании. Но если эти ожидания не оправдаются, то P/E может рухнуть, как карточный домик. Поэтому, прежде чем покупать акции с высоким P/E, стоит внимательно изучить бизнес-модель компании и оценить ее перспективы.

Риск: Зависимость от Гипермасштабных Покровителей

Nvidia сейчас зарабатывает так много, что может купить несколько небольших стран. В прошлом квартале ее чистая прибыль составила 99,2 миллиарда долларов. Это, конечно, впечатляет. Но, как известно, чем больше корабль, тем сложнее им управлять. И Nvidia, несмотря на всю свою технологическую мощь, сильно зависит от нескольких крупных клиентов, таких как Amazon и Microsoft. Они тратят огромные деньги на искусственный интеллект, автоматизацию и робототехнику. И если они вдруг решат урезать расходы, то Nvidia может серьезно пострадать.

Amazon планирует потратить 200 миллиардов долларов на капитальные затраты в 2026 году. Это, конечно, впечатляет. Но это также означает, что они будут тратить меньше на другие вещи. Microsoft тоже увеличивает свои расходы. И это, мягко говоря, не радует их акционеров. В конце концов, деньги не растут на деревьях.2Примечание: Гипермасштабные компании – это компании, которые имеют огромные ресурсы и могут быстро масштабировать свои операции. Они являются ключевыми клиентами для Nvidia. Но они также могут быть источником риска.

Nvidia: Год Рекордов или Последний Вальс?

Если гипермасштабные компании продолжат тратить деньги, то Nvidia будет в шоколаде. Но это уже учтено в ее цене. Поэтому инвесторам стоит обратить внимание на новые чипы Rubin. Они должны выйти в 2026 году и обеспечить компании новый импульс роста.3Примечание: Чипы Rubin – это новое поколение чипов Nvidia. Они должны быть более мощными и энергоэффективными.

Кроме того, Nvidia может выйти на новые рынки, такие как автономные автомобили, робототехника и промышленный искусственный интеллект. Это позволит ей диверсифицировать свой бизнес и снизить зависимость от гипермасштабных клиентов.

Вердикт: Покупать или Нет?

Nvidia сильно зависит от нескольких клиентов и одного рынка – центров обработки данных. 89,8% ее доходов в третьем квартале поступило из этого сегмента. Чем больше она сможет выйти за пределы центров обработки данных, тем более устойчивым станет ее бизнес.4Примечание: Диверсификация – это ключ к успеху. Чем больше рынков охватывает компания, тем меньше она подвержена риску.

Nvidia пока что держится лучше, чем ее конкуренты из «Великолепной семерки», потому что она выигрывает от увеличения расходов гипермасштабных компаний. Но инвесторов больше волнует не то, где компания находится сейчас, а то, куда она движется. Если 2026 год станет пиком капитальных затрат, то Nvidia может оказаться под давлением.

Но, несмотря на все риски, Nvidia остается привлекательной акцией для долгосрочных инвесторов. Она, вероятно, превзойдет ожидания в ближайшем будущем. И если цена акций упадет, то она станет слишком дешевой, чтобы ее игнорировать. Все-таки, это компания с высоким ростом, высоким денежным потоком и отличными технологиями.

В общем, я не думаю, что Nvidia будет исключена из клуба триллиона. Инвесторы, которые скептически относятся к расходам гипермасштабных компаний, могут присмотреться к Nvidia вместо компаний, занимающихся облачной инфраструктурой. Это ультра-высокомаржинальный бизнес с высоким денежным потоком, даже с учетом расходов на Rubin.

Смотрите также

- Пермэнергосбыт акции прогноз. Цена PMSB

- Банк ВТБ акции прогноз. Цена VTBR

- РУСАЛ акции прогноз. Цена RUAL

- Магнитогорский металлургический комбинат акции прогноз. Цена MAGN

- Сбербанк акции прогноз. Цена SBER

- Южуралзолото ГК акции прогноз. Цена UGLD

- Полюс акции прогноз. Цена PLZL

- ГК Самолет акции прогноз. Цена SMLT

- Пермэнергосбыт акции привилегированные прогноз. Цена PMSBP

- Роснефть акции прогноз. Цена ROSN

2026-02-24 20:53