Времена требуют, чтобы даже самые спекулятивные активы притворялись ценностными. Nvidia, конечно, не исключение. Эта компания, в последнее время купающаяся в лучах искусственного интеллекта, теперь пытается прикинуться скромным представителем класса «value». Попытка, надо сказать, несколько наивная, но вполне понятная в нынешнем климате. В конце концов, кто откажется от притока капитала, даже если приходится слегка искажать действительность?

Думаешь, 'медвежий рынок' — это что-то про Baldur's Gate 3? Тебе сюда. Объясним, почему Уоррен Баффет не покупает щиткоины.

Присоединиться бесплатно в ТелеграмКогда-то, совсем недавно, акции Nvidia, как и прочие «звезды» ИИ, вроде Palantir Technologies, взлетали с головокружительной скоростью. Тройные, четверные цифры роста – зрелище, конечно, впечатляющее, но, как известно, ничто не длится вечно. И вот, на фоне экономических тревог и прочих геополитических неурядиц, эти воздушные замки начали понемногу оседать.

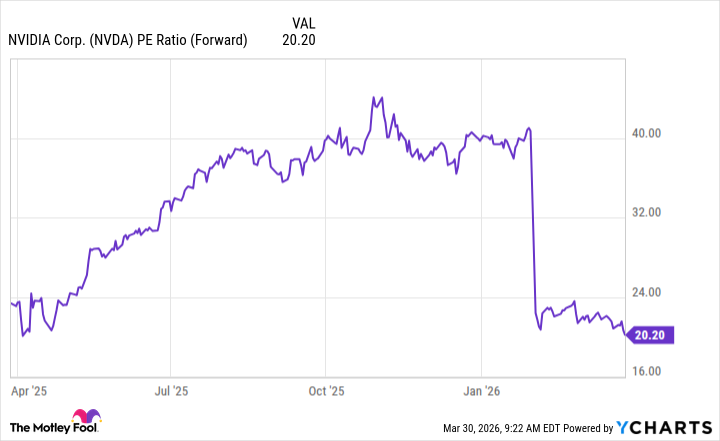

И теперь, когда Nvidia торгуется на уровнях, невиданных за последний год, некоторые эксперты (и, разумеется, сама компания) утверждают, что это прекрасная возможность для «инвесторов, ориентированных на стоимость». Но позвольте спросить: не слишком ли это удобно? Не слишком ли легко приписать «ценность» активу, который все еще торгуется с огромной премией к своим финансовым показателям?

Классический рост, замаскированный под скромность

Nvidia, безусловно, впечатляет своими темпами роста. Двузначные и трехзначные цифры квартал за кварталом – это, конечно, неплохо. Особенно если учесть, что компания является лидером в производстве графических процессоров (GPU), которые так необходимы для обучения и работы моделей искусственного интеллекта. Скорость – это, безусловно, важно, и Nvidia, похоже, умеет ее обеспечить. Но, признаться, эта скорость вызывает у меня некоторое беспокойство. Все-таки, слишком быстрый рост редко бывает устойчивым.

Компания, конечно, не ограничивается только GPU. Она расширяет свой портфель, предлагая сетевые инструменты, корпоративное программное обеспечение и даже пытается закрепиться в области ИИ-агентов. Платформа NemoClaw, предназначенная для безопасного использования OpenClaw, – это, конечно, хорошо, но, признаться, выглядит несколько запоздалой попыткой угнаться за конкурентами. Впрочем, кого это когда-либо останавливало?

Выручка в 215 миллиардов долларов за последний год и стабильно высокая маржа в 70% – это, безусловно, впечатляет. Но, позвольте спросить, сколько из этого является результатом реальной ценности, а сколько – спекулятивным пузырем?

Снижение оценки: временная возможность или предвестник краха?

Так называемые «value stocks» – это активы, которые торгуются ниже своей реальной стоимости. Идея, конечно, привлекательная, но, признаться, несколько наивная. В реальном мире «реальную стоимость» определить практически невозможно. Особенно когда речь идет о компаниях, занимающихся передовыми технологиями. Впрочем, кого это когда-либо останавливало?

Аналитики ожидают, что выручка Nvidia вырастет на 72% в текущем году. Это, конечно, неплохо, но, признаться, вызывает у меня некоторое недоверие. В конце концов, аналитики часто ошибаются. Особенно когда речь идет о компаниях, занимающихся передовыми технологиями. Впрочем, кого это когда-либо останавливало?

Meta Platforms и Amazon, инвестируя в развитие своей ИИ-инфраструктуры, нуждаются в чипах. Это, конечно, хорошо для Nvidia. Но, признаться, вызывает у меня некоторое беспокойство. В конце концов, эти компании могут найти альтернативных поставщиков. Впрочем, кого это когда-либо останавливало?

Nvidia, несмотря на свою попытку прикинуться «value stock», остается компанией роста. И, скорее всего, в будущем ее оценка вернется к более высоким уровням. Поэтому она не подходит для всех «value investors». Но для тех, кто готов рискнуть ради потенциально взрывного роста, Nvidia может быть неплохим вариантом. Хотя, признаться, я бы не советовал слишком увлекаться.

Смотрите также

- Банк ВТБ акции прогноз. Цена VTBR

- Роснефть акции прогноз. Цена ROSN

- Полюс акции прогноз. Цена PLZL

- НОВАТЭК акции прогноз. Цена NVTK

- ГК Самолет акции прогноз. Цена SMLT

- Пермэнергосбыт акции прогноз. Цена PMSB

- Сбербанк акции прогноз. Цена SBER

- Пермэнергосбыт акции привилегированные прогноз. Цена PMSBP

- Циан акции прогноз. Цена CNRU

- Южуралзолото ГК акции прогноз. Цена UGLD

2026-03-31 11:13