Много лет спустя, когда мир наконец воспрял от спячки пандемии и закрыл за собой двери, давно потерянные на пережитых неудачах, карнавальные корабли вновь стали частью одежды, которую мы носим на себе, отшлифованной до глянца, как лунный свет на сверкающей палубе. Круизная индустрия, когда-то охваченная страхом и долгами, ныне вновь проявляет свои краски, радуя компании, которые смогли не только выжить, но и возродиться, словно из мрака цыпленка, пробивающегося сквозь землю. И вот, представьте себе, как они, эти гиганты с длинными именами, Carnival Corporation и Viking Holdings, стоят перед инвесторами на фестивале возможностей, вознося (или, возможно, зарывая) свои заявления о доходах в небо, как молитвы, адресованные судьбе.

Думаешь, 'медвежий рынок' — это что-то про Baldur's Gate 3? Тебе сюда. Объясним, почему Уоррен Баффет не покупает щиткоины.

Присоединиться бесплатно в ТелеграмВ постпандемическом мире полный вихрь «мстительного» путешествия, когда люди жаждут не только новых впечатлений, но и чувств, которые заставляют их сердца биться быстрее, наполнил океаны круизными кораблями. Даже когда инфляция и повышенные процентные ставки, как непрошенные соседи, стучатся в двери в 2022 году, круизная индустрия сохраняет себя в искреннем отражении, открывая двери в мир долгосрочного роста, как будто заключив сделку с морем. Круиз дает возможность выбирать, и это более эффективно, чем остаться в отелях, цены на которые стремительно растут, как туманный полет над штормовыми водами.

Тем не менее, все еще существуют долговые ямы, из которых они пытаются выйти, расплачиваясь за свои долги, оставляя за собой обещание будущего, которое может оказаться более светлым, чем ожидается. Два лидера рынка: Carnival (CCL) и Viking Holdings (VIK) представляют собой фантомы, где один — зародыш мира, а другой — древний великан, обнаруживший свое предназначение в бурном океане акций.

Какой из них окажется лучшим вариантом для тех, кто намерен сыграть на восстановлении акций круизной индустрии? Пережитый ветеран или новородок, продвигающийся по этому загадочному пути?

Оба гиганта обрели силу

Очевидно, что круизная отрасль укрепляет свои позиции, как неприступная крепость. Оба игрока выпустили впечатляющие отчеты с последними цифрами. Carnival отразила устойчивый рост на 9.5% в последнем квартале и продемонстрировала огромный всплеск прибыльности: скорректированная (не GAAP) прибыль на акцию более чем утроилась за короткий промежуток времени.

Не менее успешно заводишься и Carnival под руководством Джоша Уайнштейна. Он отметил, что Carnival уже достигла своих операционных и финансовых целей SEA Change на 2026 год, которые были поставлены два года назад, а теперь были достигнуты на восемнадцать месяцев раньше. Эти цели включали в себя устремления к устойчивому развитию, важнейшие приближающиеся к факторам прибыльности такие, как прибыль до вычета процентов, налогов, износа и амортизации (EBITDA) на доступный нижний койко-день и возврат на вложенный капитал (ROIC).

На втором квартале 2025 года EBITDA на входную койку повысилась на 52%, а ROIC удвоился, достигнув 12.5% всего за два года. Это можно считать благословением, исходящим от действий Carnival по формированию цен, поддержанию мощностей и сжатию расходов.

Однако же Carnival не единственная круизная компания, показывающая выдающиеся результаты. В первом квартале Viking поразила инвесторов ростом выручки на 24.9%, благодаря 7.1% увеличению чистых доходов и 14.9% росту мощностей. Чистые доходы — это, по сути, прямые прибыли с клиента, эквивалентные чистой выручке за пассажирский круизный день минус затраты на коммиссии, транспортировку и накладные расходы.

Руководство Viking также предрекло добрые времена, указав на то, что уже почти полностью занято на 2025 год, и 37% мощностей уже забронировано на 2026 год — что явно превышает то, с чем компания оперировала в прошлогодние моменты времени.

Но долговая ситуация Viking выглядит гораздо лучше, чем у Carnival

Так что, с операционной точки зрения, оба гиганта стоят на правильном пути. Но в обозримом будущем эти компании будут направлять большую часть, если не все, своих прибылей на погашение долгов, накопленных в период COVID.

В этом плане Viking с учетом долгов выглядит гораздо лучше. На сегодняшний день коэффициент долга к EBITDA, который составил на 31 марта 2.0, в то время как у Carnival данный коэффициент составляет 3.7 на 31 мая.

Не совсем ясно, почему Viking вышла из пандемии с меньшим уровнем долгов, чем Carnival. Возможно, это связано с тем, что Viking была частной компанией до 2020 года и не брала на себя обязательства по выкупу акций с той же агрессивностью, с которой Carnival делала это как публичная компания в преддверии пандемии.

Также это могло быть связано с бизнес-моделями обоих компаний. Carnival в основном занимается океанскими круизами по всему миру с множеством брендов. Viking же в основном участвует в речных круизах, в основном по Европе, и нацелена на старших любителей круизов, которые, как правило, становятся менее зависимыми от экономической ситуации. У Viking также есть океанские круизы, но такие суда составили лишь около 12% ее мощностей в последнем квартале.

Но оценка Viking уже взлетела

На фоне сильных результатов обе акции показали хорошие результаты в последние месяцы. Тем не менее, Viking продемонстрировала поразительное возрастание, увеличившись на 150% с момента выхода на IPO в 24 доллара в июне, достигнув 60 долларов на дату написания этого документа. Carnival также показала хорошо, поднявшись почти на 23% в этом году.

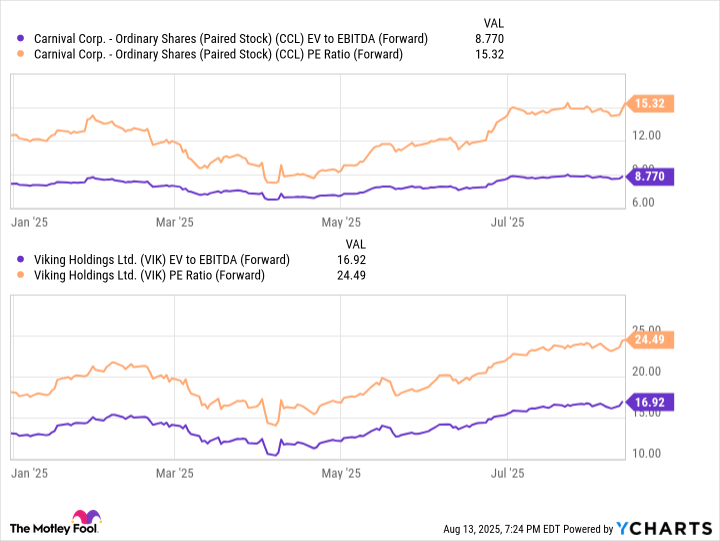

Однако ралли Viking привело к резкому росту ее оценки по сравнению с Carnival, с прогнозируемыми коэффициентами цена-прибыль (P/E) и цена-валюта предприятия к EBITDA (EV/EBITDA) в 24.5 и 16.9 соответственно. Тем временем Carnival выглядит намного дешевле, торгуясь по прогнозируемому коэффициенту P/E 15.3. Хотя Carnival и имеет более высокий уровень долга, ее коэффициент EV/EBITDA, который учитывает долг, также значительно ниже, составляет 8.8 по сравнению с прогнозируемой EBITDA этого года.

Получаете то, за что платите

На данный момент кажется, что инвесторы платят своеобразную справедливую цену за то, что они получают. Модель бизнеса Viking менее рискованна и имеет меньший уровень долга, что привело к более высокой оценке. И поскольку ее баланс выглядит лучше, она также может быстрее расширять мощностные линии, что очевидно по темпам роста за последний квартал.

В то время как Carnival выглядит дешевле по всем показателям, значительно, но у нее есть долг почти в два раза больший, чем у Viking по соотношению к EBITDA каждой компании. И поскольку ей необходимо погасить свои долги, руководство не может расширять мощности так быстро, как хотелось бы.

Таким образом, каждая из акций может быть хорошей покупкой, если вы верите в продолжающуюся силу круизной индустрии. Viking может стать лучшим выбором для ориентированных на рост инвесторов, с его близко к 25% темпом роста и относительно низким риском. Однако для инвесторов, ориентированных на ценность, Carnival может оказаться лучшей ставкой в данной ситуации, так как ее более низкая оценка могла бы получить переоценку по мере того, как компания продолжает сокращать свои значительные долговые обязательства, связанные с COVID, что стало бы не только облегчением, но и надеждой на будущее.

🌊

Смотрите также

- Банк ВТБ акции прогноз. Цена VTBR

- Роснефть акции прогноз. Цена ROSN

- НОВАТЭК акции прогноз. Цена NVTK

- ГК Самолет акции прогноз. Цена SMLT

- Пермэнергосбыт акции привилегированные прогноз. Цена PMSBP

- Лента акции прогноз. Цена LENT

- Сбербанк акции прогноз. Цена SBER

- Пермэнергосбыт акции прогноз. Цена PMSB

- Газпром акции прогноз. Цена GAZP

- Циан акции прогноз. Цена CNRU

2025-08-17 18:15