Акция Microsoft (MSFT 0.58%) в 2026 году предстала перед нами не как символ неудержимого прогресса, но как один из многих обломков, выброшенных на берег экономической нестабильности. Падение на 20% за год, и особенно контраст с ее «Великолепной Семеркой», – не просто цифры, но сигнал о надвигающемся переосмыслении ценностей. Словно вековой дуб, устоявший перед бурями, она вдруг оказалась уязвимой, сбросив почти треть от своей прежней величины. И это, скажу я вам, не случается с теми, кто по праву занимает место в пантеоне технологических гигантов.

Думаешь, 'медвежий рынок' — это что-то про Baldur's Gate 3? Тебе сюда. Объясним, почему Уоррен Баффет не покупает щиткоины.

Присоединиться бесплатно в ТелеграмИнвесторы, естественно, терзаются сомнениями: бежать ли, словно от чумы, или же воспользоваться моментом, чтобы пополнить свои ряды? Давайте же, отбросив суеверия и маркетинговые уловки, посмотрим на факты, на те немногие искры правды, что пробиваются сквозь туман корпоративной пропаганды.

Цена, Которой Не Было

Microsoft, как ни крути, остается одним из столпов мировой технологической индустрии, глубоко вовлеченным в создание искусственного интеллекта (AI). Но, в отличие от тех, кто стремится к мгновенному обогащению, она избрала путь посредника, предлагая платформу для развития AI на базе своего облачного сервиса Azure. И это, скажу я вам, не просто бизнес-модель, но и своего рода моральный выбор. Да, она вложила значительные средства в OpenAI, владеет около 27% компании, но не навязывает пользователям чужие инструменты, не загоняет их в рамки одностороннего соглашения.

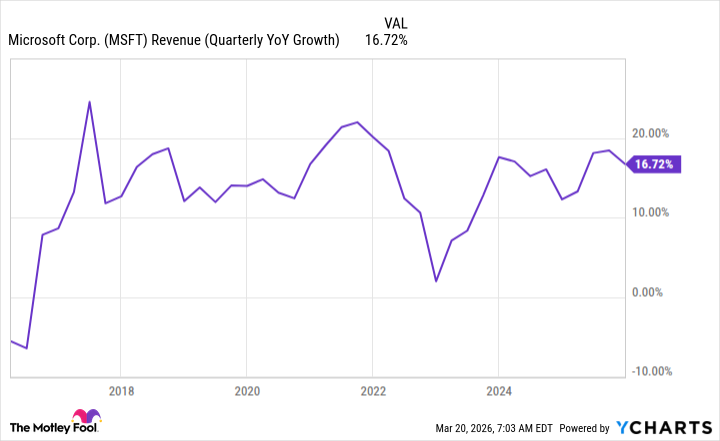

Благодаря этой умеренной стратегии, доходы Microsoft от облачных вычислений взлетели на 39% за год (по итогам второго квартала 2026 финансового года, законченного 31 декабря 2025 года). Общий доход компании вырос на 17%, что делает этот квартал одним из лучших за последнее десятилетие. И это, скажу я вам, не просто статистика, но свидетельство того, что компания способна адаптироваться к меняющимся условиям, не теряя при этом своей сущности.

Но как же объяснить, что акция компании находится в упадке, несмотря на все эти достижения? Что-то здесь не сходится. Похоже, что рынок пытается найти новый баланс, переосмыслить ценность тех компаний, которые долгое время казались непогрешимыми.

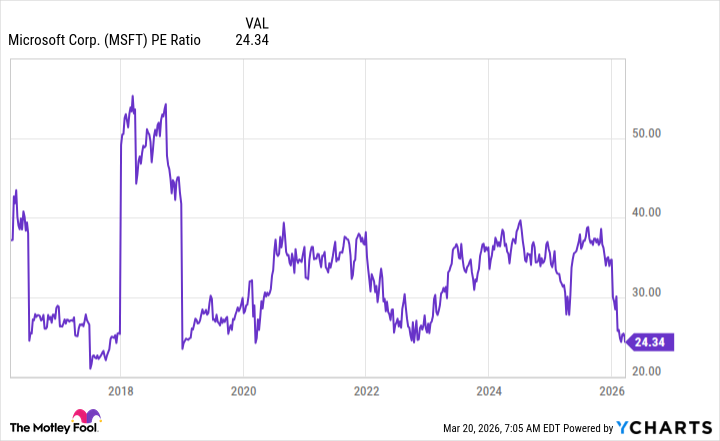

Показатель цена/прибыль (P/E) компании достиг одного из самых низких значений за последнее десятилетие. Но не стоит обманываться. Просто потому, что акция выглядит дешево по сравнению с самой собой, не значит, что она действительно недооценена. В последние годы Microsoft торговалась с коэффициентом около 35, что, согласитесь, весьма дорого. Сейчас же индекс S&P 500 торгуется с коэффициентом 24.1, и возникает вопрос: заслуживает ли Microsoft на 50% премиальную оценку?

Я не думаю, что Microsoft следует оценивать как среднерыночную акцию. Ее эффективность слишком высока, а рост слишком быстр, чтобы довольствоваться таким положением вещей. Поэтому, я считаю, что акция компании недооценена и стоит купить на текущих уровнях. Однако, не стоит ожидать, что она вернется к своим прежним высоким оценкам. Мир меняется, и вместе с ним меняются и правила игры. И тем, кто не хочет адаптироваться, не суждено выжить.

Смотрите также

- Полюс акции прогноз. Цена PLZL

- Роснефть акции прогноз. Цена ROSN

- ГК Самолет акции прогноз. Цена SMLT

- НОВАТЭК акции прогноз. Цена NVTK

- Банк ВТБ акции прогноз. Цена VTBR

- Сбербанк акции прогноз. Цена SBER

- Циан акции прогноз. Цена CNRU

- Пермэнергосбыт акции привилегированные прогноз. Цена PMSBP

- ЛУКОЙЛ акции прогноз. Цена LKOH

- Группа Аренадата акции прогноз. Цена DATA

2026-03-25 18:32