![]()

Итак, Klarna Group (KLAR +2.77%). Что ж, это весьма любопытный случай, знаете ли. Похоже, что ажиотаж вокруг первичного размещения акций, как это часто бывает, оказался слегка… чрезмерным. Акция упала на целых 62% от цены, с которой она дебютировала в сентябре. Слегка неприятно, но, как говорил мой дядя Гораций, в любой ситуации есть шанс на небольшое оживление. А теперь, когда цена немного успокоилась, стоит присмотреться, не так ли?

Думаешь, 'медвежий рынок' — это что-то про Baldur's Gate 3? Тебе сюда. Объясним, почему Уоррен Баффет не покупает щиткоины.

Присоединиться бесплатно в ТелеграмКупить сейчас или подождать?

Klarna, надо сказать, занимает лидирующие позиции в сегменте «купи сейчас, заплати потом» (BNPL). Они сотрудничают с более чем миллионом продавцов, включая таких тяжеловесов, как Walmart, Macy’s и Airbnb – весьма приличный список, признаться. А еще у них есть партнерства с Apple Pay и Google Pay от Alphabet – что, несомненно, добавляет очков. В общем, ребята не сидят сложа руки.

BNPL, знаете ли, стал важной частью розничной торговли. Согласно отчету LendingTree (TREE +1.46%), целых 47% американцев им пользуются. Klarna обслуживает более 119 миллионов активных клиентов в 26 странах и обрабатывает более 3,4 миллиона транзакций ежедневно. Цифры, надо сказать, весьма впечатляющие. Представляете, сколько людей покупают вещи, не сразу расставаясь с деньгами? Словно игра в прятки с собственным бюджетом!

Основной продукт компании – это схема оплаты «Pay in 4», которая разбивает покупку на четыре равных платежа каждые две недели или в течение двух месяцев, без процентов. Очень удобно, если вы, скажем, внезапно решили приобрести пару новых туфель, но до зарплаты еще целая вечность. У них также есть «Pay in 30 Days», который дает покупателю до 30 дней на оплату полной суммы. В общем, гибкость – это их конек.

Klarna зарабатывает на комиссиях от продавцов и штрафах за просрочку платежей. А еще у них появился новый продукт – «Fair Financing», который, по сути, является более долгосрочным графиком рассрочки с процентами. Надо сказать, он показывает неплохие результаты. В первом квартале 2026 года объем валовых продаж (GMV) увеличился на 138%. А еще они запустили программу членства для своих кредитных карт с выгодной системой вознаграждений за ежемесячную плату. В общем, ребята пытаются охватить все возможные направления.

Поворот к прибыли

Klarna демонстрирует неплохой рост после выхода на биржу, но, признаться, компания была убыточной. И тут еще эта инфляция, которая заставляет всех сжимать кошельки. Компаниям вроде Klarna нужен уверенный в себе потребитель, который тратит деньги, и особенно те, кто может позволить себе более дорогие вещи. Но, с другой стороны, те, кто обычно пользуется кредитными картами, сейчас, возможно, еще больше нуждаются в услугах рассрочки. В общем, ситуация довольно запутанная.

Но, похоже, Klarna удалось добиться неплохих результатов в первом квартале. Вот некоторые из них:

- Выручка увеличилась на 44% по сравнению с прошлым годом.

- Количество продавцов увеличилось на 49%.

- Количество активных клиентов увеличилось на 21%.

- Скорректированная операционная прибыль увеличилась с 3 миллионов долларов в прошлом году до 68 миллионов долларов в этом году.

- Чистая прибыль по общепринятым принципам бухгалтерского учета выросла с убытка в 99 миллионов долларов до 1 миллиона долларов.

Похоже, что клиенты используют Klarna для гораздо большего, чем просто для розничных покупок. Доля одежды и аксессуаров снизилась с 39% до 33% от объема GMV, в то время как доля мероприятий и услуг выросла с 10% до 13%, а доля товаров для отдыха, включая спорт и хобби, выросла с 9% до 11%. Это добавляет устойчивости в различных условиях.

Диверсификация продуктового предложения помогает компании достичь положительной чистой прибыли. Проценты от «Fair Financing» добавляют прибыльный поток доходов, а доходы от членства увеличились на 578% в первом квартале. В общем, ребята не сидят сложа руки.

Выше конкурентов

Klarna имеет множество возможностей для дальнейшего роста. Они запускают новые продукты и налаживают новые партнерства. Сотрудничество с JPMorgan Payments от JPMorgan Chase и Worldpay вот-вот вступит в силу. В общем, у них есть все необходимое для успеха.

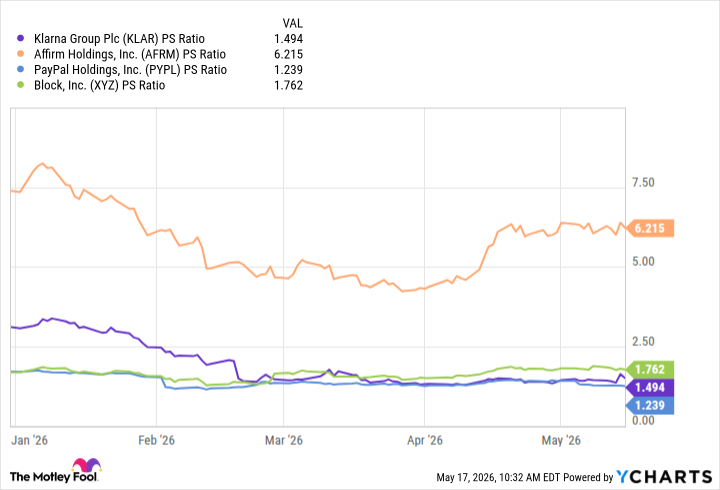

По данным The Wall Street Journal, Klarna отбирает долю рынка у конкурентов, таких как Affirm и Afterpay от Block. У PayPal также есть продукт BNPL. Klarna дешевле всех этих компаний по соотношению цены к выручке, за исключением проблемного PayPal. В общем, у них есть все шансы на успех.

Klarna выросла после того, как превзошла ожидания Уолл-стрит в первом квартале, но все еще снизилась примерно на 48% с начала года. Беспокойство сохраняется, поскольку инфляция сохраняется, но компания отлично диверсифицирует свой бизнес и позиционирует себя для устойчивости в сложной среде, и сейчас может быть хорошее время, чтобы начать позицию.

Смотрите также

- Сбербанк акции прогноз. Цена SBER

- Банк ВТБ акции прогноз. Цена VTBR

- СПБ Биржа акции прогноз. Цена SPBE

- Пермэнергосбыт акции прогноз. Цена PMSB

- Полюс акции прогноз. Цена PLZL

- ЛУКОЙЛ акции прогноз. Цена LKOH

- Хэдхантер акции прогноз. Цена HEAD

- Пермэнергосбыт акции привилегированные прогноз. Цена PMSBP

- ГК Самолет акции прогноз. Цена SMLT

- Сургутнефтегаз акции привилегированные прогноз. Цена SNGSP

2026-05-19 11:02