Примерно тридцать лет назад, с появлением и распространением интернета, корпоративная Америка претерпела изменения, которые, как теперь ясно, были не столько революционными, сколько просто предвестниками нового витка спекуляций. Открылись новые двери для предприятий, которых ранее не существовало, и, конечно, была создана иллюзия всеобщего процветания для мелкого инвестора, благодаря разрушению векового информационного барьера между Уолл-стрит и простолюдинами.

Думаешь, 'медвежий рынок' — это что-то про Baldur's Gate 3? Тебе сюда. Объясним, почему Уоррен Баффет не покупает щиткоины.

Присоединиться бесплатно в ТелеграмДесятилетиями инвесторы ждали, зачастую нетерпеливо, следующего технологического прорыва, который, как они наивно полагали, изменит мир. И вот, искусственный интеллект (ИИ) ответил на этот зов, и основополагающие акции ИИ, такие как Nvidia (NVDA +0.07%), взлетели к небесам. Полагать, что это имеет что-то общее с реальным прогрессом, однако, было бы слишком оптимистично.

Аналитики PwC предсказывают, что ИИ создаст более 15 триллионов долларов глобальной экономической ценности к концу десятилетия. Даже если эта оценка лишь отдаленно соответствует действительности, она демонстрирует, какой огромный потенциал имеет ИИ с точки зрения аппаратного и программного обеспечения. Или, по крайней мере, таков взгляд тех, кто заинтересован в продаже этого потенциала.

Но инвесторы уже не раз проходили этот путь с инновациями, которые обещали золотые горы. И каждый раз их ждало разочарование. Хотя может показаться, что ничто не стоит на пути роста ИИ и обогащения инвесторов, существует ряд факторов, указывающих на то, что пузырь искусственного интеллекта вот-вот лопнет. Вопрос лишь в том, кто успеет вовремя покинуть тонущий корабль.

1. История повторяется

В некотором смысле, пузырь доткомов 2000 года и эволюция искусственного интеллекта не имеют ничего общего. Многие современные компании, работающие в области ИИ, обладают устойчивыми конкурентными преимуществами, выходящими за рамки аппаратного и программного обеспечения ИИ. Например, графические процессоры (GPU) Nvidia приносили стабильную прибыль от компьютерных игр и корпоративных центров обработки данных задолго до того, как ИИ стал самым модным трендом. Наличие прибыльных операционных сегментов – это, конечно, хорошо. Но это не гарантирует, что компания не последует по стопам бесчисленных доткомов, которые сгорели в пламени безудержной спекуляции.

Но есть одно вопиющее сходство, которое нельзя игнорировать: кривая оптимизации. Несмотря на то, что компании с энтузиазмом приняли интернет, потребовалось более пяти лет, чтобы научиться оптимизировать его для повышения продаж и прибыли. То же самое, почти наверняка, произойдет и с ИИ. Хотя продажи GPU Nvidia взлетели до небес, большинство компаний даже близко не подошли к оптимизации решений и приложений ИИ. Время, как всегда, является решающим фактором. К сожалению, инвесторы последовательно переоценивают скорость внедрения инноваций.

2. Оценки заоблачные

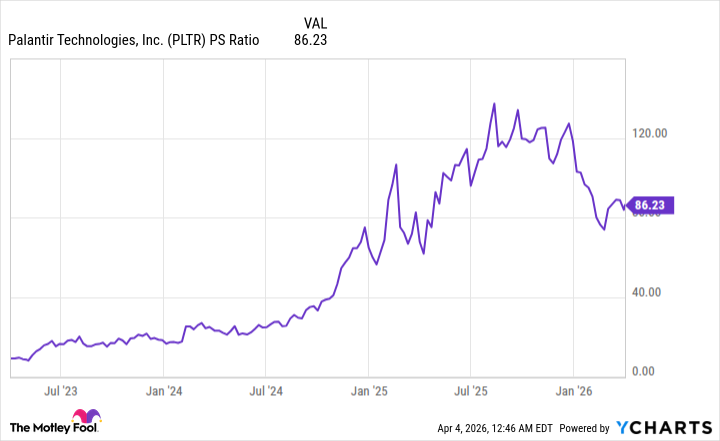

Помимо исторических прецедентов, указывающих на неизбежность лопания пузыря ИИ, оценки как акций ИИ, так и всего рынка в целом, сигнализируют о надвигающихся проблемах. Например, Palantir Technologies (PLTR +1.45%), специалист по анализу данных ИИ, пользуется еще большей популярностью у инвесторов, чем Nvidia. Акции Palantir взлетели более чем на 2200% с начала 2023 года, а ее платформы Gotham и Foundry, предоставляющие программное обеспечение как услугу, обладают устойчивыми конкурентными преимуществами. Но это не отменяет того факта, что компания оценена как минимум втрое дороже, чем она стоит на самом деле.

История показывает, что соотношение цены к выручке (P/S) выше 30 не является устойчивым для компаний, находящихся на переднем крае новых трендов. Palantir вошла в 2026 год с соотношением P/S более 100 и завершила 2 апреля с соотношением P/S 86. Это уровень, который кричит: «Пузырь!». Ситуация на более широком рынке не лучше. Соотношение Shiller Price-to-Earnings (P/E) для S&P 500 (^GSPC +0.08%) вошло в год выше 40, что является второй по величине оценкой с января 1871 года. Предыдущие случаи, когда Shiller P/E превышал 40, сопровождались падением на 49% (пузырь доткомов) и 25% (медвежий рынок 2022 года). Если история повторится, компании с завышенной оценкой (то есть большинство акций ИИ) вероятно, пострадают больше всего.

3. Неизбежное насыщение

Третий признак того, что пузырь искусственного интеллекта вот-вот лопнет, связан с дефицитом аппаратного обеспечения. Одним из главных драйверов роста Nvidia был дефицит GPU ИИ. Хотя превосходные вычислительные возможности Hopper, Blackwell и Blackwell Ultra позволили Nvidia установить премиальную цену, спрос со стороны предприятий на GPU значительно превысил предложение, что подстегнуло ее ценовую политику и валовую прибыль. Но это не может продолжаться вечно. Многие из крупнейших клиентов Nvidia по объему продаж разрабатывают собственные чипы ИИ для использования в своих центрах обработки данных. Хотя эти внутренне разработанные GPU пока не могут сравниться с аппаратным обеспечением Nvidia, они значительно дешевле и более доступны. Это рецепт минимизации дефицита аппаратного обеспечения, который подпитывал сверхъестественную ценовую политику Wall Street’s AI superstars.

4. Монетарная политика все изменит

И, наконец, Федеральная резервная система имеет возможность положить конец, казалось бы, неудержимому ралли акций ИИ. С сентября 2024 года национальный центральный банк шесть раз снижал целевую ставку по федеральным фондам. Более низкие процентные ставки делают заимствования более дешевыми для предприятий, стимулируя найм, приобретения и инновации. Что касается ИИ, то это делает строительство многомиллиардных центров обработки данных более привлекательным. Но существует реальная вероятность того, что цикл смягчения денежно-кредитной политики ФРС вот-вот будет остановлен.

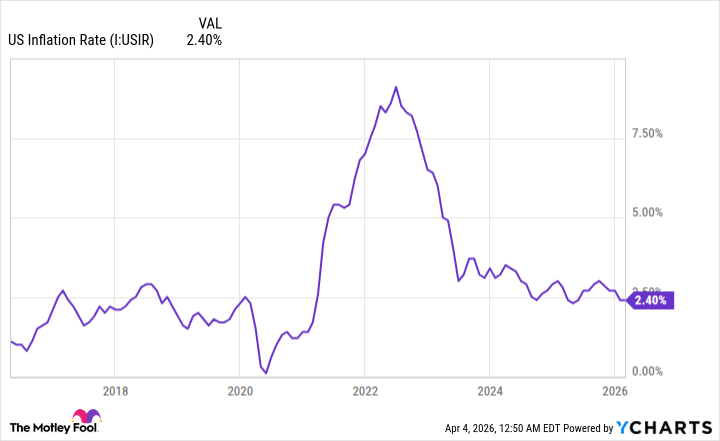

Война в Иране привела к крупнейшему в истории нарушению поставок энергии. Цены на сырую нефть взлетели за последние шесть недель, что окажет заметное влияние на уровень инфляции в США. По оценкам Федерального резервного банка Кливленда, годовой уровень инфляции, вероятно, подскочит до 3,25% в марте по сравнению с 2,40% в феврале. Другими словами, у центрального банка практически нет стимулов для снижения процентных ставок и, возможно, даже придется рассмотреть вопрос о повышении ставок к концу года. Однако в оценках акций уже заложены ожидания снижения процентных ставок. Если Федеральная резервная система изменит свою позицию, это может положить внезапный конец параболическому ралли акций ИИ. И тогда, как обычно, последние инвесторы останутся с убытками.

Смотрите также

- ЭсЭфАй акции прогноз. Цена SFIN

- Банк ВТБ акции прогноз. Цена VTBR

- Полюс акции прогноз. Цена PLZL

- Роснефть акции прогноз. Цена ROSN

- Лента акции прогноз. Цена LENT

- Сургутнефтегаз акции привилегированные прогноз. Цена SNGSP

- Пермэнергосбыт акции прогноз. Цена PMSB

- Пермэнергосбыт акции привилегированные прогноз. Цена PMSBP

- Сбербанк акции прогноз. Цена SBER

- Магнитогорский металлургический комбинат акции прогноз. Цена MAGN

2026-04-08 11:13