Если вы, как и я, склонны присматриваться к компаниям, занимающимся добычей этой самой нефти, вам придется смириться с некоторой волатильностью. Сектор энергии, знаете ли, то взлетает, то падает, и тут, увы, ничего не поделаешь – нефть, она ведь товар, а товары имеют свой нрав. Однако, не все нефтяные компании одинаково полезны, и есть среди них те, что, как мне кажется, представляют собой весьма разумный выбор для вложения средств, да еще и с весьма привлекательной дивидендной доходностью в 4%. Речь, разумеется, о Chevron (CVX 1.53%).

Думаешь, 'медвежий рынок' — это что-то про Baldur's Gate 3? Тебе сюда. Объясним, почему Уоррен Баффет не покупает щиткоины.

Присоединиться бесплатно в ТелеграмChevron: Комплексный подход, что ли

Одно из главных достоинств Chevron – это вертикальная интеграция. Компания владеет активами во всех звеньях цепи: от добычи (upstream), через транспортировку (midstream), до переработки и производства химии (downstream). Каждый из этих сегментов ведет себя по-своему в течение энергетического цикла, так что наличие всех трех в одной компании помогает смягчить эффект колебаний цен на сырье. Полагаю, это весьма элегантное решение, что ли.

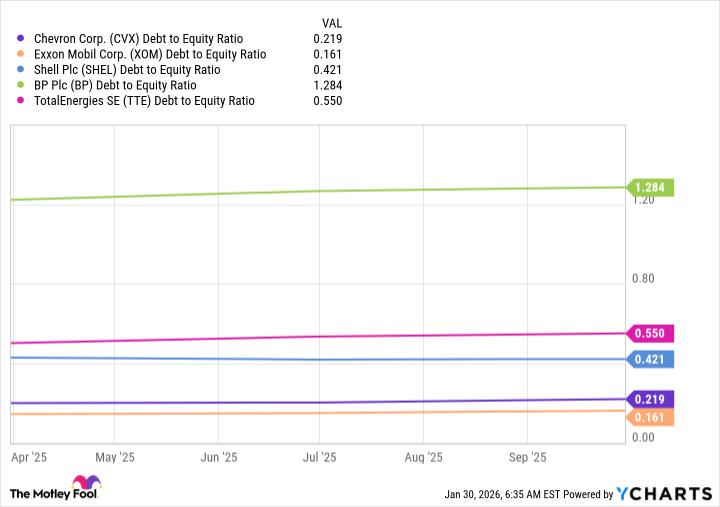

Впрочем, Chevron – не единственная вертикально интегрированная компания. Конкурируют с ней такие гиганты, как ExxonMobil (XOM 2.06%), Shell (SHEL 1.65%), BP (BP 0.50%) и TotalEnergies (TTE 0.72%). Но Chevron выделяется на их фоне сочетанием доходности, финансовой устойчивости и стабильности выплат дивидендов. И это, знаете ли, немаловажно.

История, достойная пера историка

Chevron уже 38 лет подряд увеличивает размер дивидендов, уступая в этом лишь ExxonMobil, на счету которой 43 года. Однако, дивидендная доходность ExxonMobil составляет 2.9%, больше чем на процент ниже, чем у Chevron. Большинство инвесторов, полагаю, предпочтут более высокую доходность, учитывая схожую историю выплат. Это, знаете ли, логично.

Shell и BP сократили свои дивиденды в 2020 году, когда падение цен на нефть совпало с пандемией. TotalEnergies, хотя и не сокращала дивиденды, все же не может похвастаться такой же стабильной историей выплат, как Chevron. И, что немаловажно, TotalEnergies имеет больше долгов на своем балансе. Фактически, уровень задолженности Chevron ниже, чем у всех его конкурентов, за исключением ExxonMobil. Это, знаете ли, весьма примечательно.

Это важно, потому что низкий уровень задолженности позволяет Chevron привлекать дополнительные средства во время спадов в энергетическом секторе, что позволяет компании поддерживать свой бизнес и выплачивать дивиденды. А когда цены на нефть восстанавливаются (а они всегда восстанавливались, как известно), компания погашает долги, готовясь к следующему спаду. Весьма предусмотрительно, что ли.

ExxonMobil неплох, но Chevron лучше, знаете ли

В целом, вы можете купить акции ExxonMobil или Chevron, учитывая их схожесть. Однако, покупать Chevron, с его более высокой доходностью, надежностью выплат дивидендов и финансовой устойчивостью, представляется мне более разумным решением. Полагаю, это весьма логичный выбор для любого здравомыслящего инвестора, не желающего испытывать лишних хлопот.

Смотрите также

- Роснефть акции прогноз. Цена ROSN

- Банк ВТБ акции прогноз. Цена VTBR

- Лента акции прогноз. Цена LENT

- НОВАТЭК акции прогноз. Цена NVTK

- Сбербанк акции прогноз. Цена SBER

- Пермэнергосбыт акции привилегированные прогноз. Цена PMSBP

- СПБ Биржа акции прогноз. Цена SPBE

- ЛУКОЙЛ акции прогноз. Цена LKOH

- Пермэнергосбыт акции прогноз. Цена PMSB

- ГК Самолет акции прогноз. Цена SMLT

2026-02-03 16:12