Более полутриллиона долларов – сумма, за которой легко потерять из виду саму суть. И всё же, компания ASML (ASML 0.44%) – не имя нарицательное, не предмет бытового любопытства. Инвесторы, подобно путникам, ищущим утешение в знакомых ориентирах, обращаются к Nvidia с её аппаратным обеспечением, к Alphabet с её программными решениями. Но без ASML, без её монолитного господства, почти ничто из того, что мы называем искусственным интеллектом, не было бы возможно.

Думаешь, 'медвежий рынок' — это что-то про Baldur's Gate 3? Тебе сюда. Объясним, почему Уоррен Баффет не покупает щиткоины.

Присоединиться бесплатно в ТелеграмASML производит литографические машины – сложные механизмы, использующие экстремальное ультрафиолетовое излучение для вытравливания рисунков на кремниевых пластинах. Это – основа современной полупроводниковой промышленности, и ASML, по сути, является единственным поставщиком. В этом нет ни прогресса, ни справедливости, лишь концентрированное могущество, определяющее технологический ландшафт.

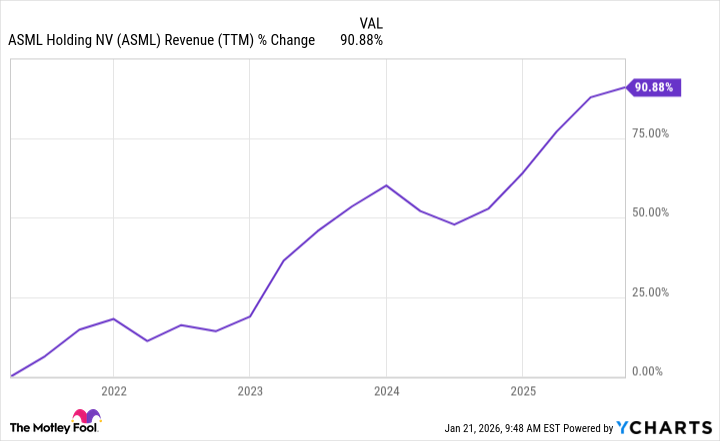

Всплеск интереса к искусственному интеллекту привел к значительному росту доходов ASML в последние годы. Конечно, этот рост подвержен колебаниям, поскольку каждая машина стоит сотни миллионов долларов. Но общая тенденция очевидна – компания наращивает своё влияние, словно незримая рука, формирующая будущее.

Иметь абсолютное доминирование на рынке – это, безусловно, преимущество. ASML демонстрирует впечатляющие финансовые показатели, включая операционную маржу почти в 35%. Это – прибыльный бизнес, что позволяет компании показывать отличные результаты по таким показателям, как рентабельность собственного капитала (53%) и рентабельность инвестированного капитала (43%). Но за этими цифрами кроется нечто большее – это отражение системы, где власть сконцентрирована в руках немногих.

Руководство ASML разумно использует свои финансовые результаты для укрепления баланса. По состоянию на третий квартал 2025 года компания располагала 5,1 миллиарда евро наличных и эквивалентов, при долгосрочной задолженности всего в 2,7 миллиарда евро. Это – крепость, возведенная на фундаменте технологического контроля.

Инвесторов часто призывают покупать акции качественных компаний. ASML, безусловно, соответствует этому описанию. Она обладает защищенной позицией в быстрорастущей отрасли, что способствует росту доходов, высокой прибыльности и сильному балансу. Это – образец корпоративной эффективности, но и символ растущего неравенства в технологической сфере.

Но стоит ли покупать акции ASML сегодня?

Единственное, что сдерживает сегодня – это её оценка. Акции торгуются с коэффициентом более 50, что является высокой ценой, если компания не сможет обеспечить исключительный долгосрочный рост прибыли. Это – плата за монополию, за контроль над ключевой технологией.

ASML – это компания, способная к долгосрочному росту. И я уверен, что она добьется определенного роста прибыли. Рентабельность инвестированного капитала показывает, что когда руководство инвестирует деньги в развитие бизнеса, это приносит результаты. И сейчас руководство инвестирует в почти удвоение доходов к 2030 году. Но это не просто рост, это – укрепление власти, расширение влияния.

Если всё пойдет по плану, прибыль ASML должна увеличиться еще больше. У компании валовая маржа в 52%, но руководство надеется поднять её до 60% к 2030 году. И руководство вознаградит акционеров выкупом акций и дивидендами. Это – замкнутый круг, где прибыль генерируется за счет контроля, а контроль укрепляется за счет прибыли.

В заключение, ASML – это качественная компания, способная к долгосрочному росту. Я считаю, что она принесет инвесторам прибыль в течение следующих пяти лет, но высокая оценка может ограничить её потенциал. Это – отражение технологической судьбы, где власть и прибыль сконцентрированы в руках немногих, а будущее определяется теми, кто контролирует ключевые технологии.

Смотрите также

- Банк ВТБ акции прогноз. Цена VTBR

- Пермэнергосбыт акции прогноз. Цена PMSB

- Полюс акции прогноз. Цена PLZL

- Роснефть акции прогноз. Цена ROSN

- Группа Аренадата акции прогноз. Цена DATA

- Магнитогорский металлургический комбинат акции прогноз. Цена MAGN

- Сбербанк акции прогноз. Цена SBER

- Южуралзолото ГК акции прогноз. Цена UGLD

- Пермэнергосбыт акции привилегированные прогноз. Цена PMSBP

- Сургутнефтегаз акции привилегированные прогноз. Цена SNGSP

2026-01-24 03:22