![]()

Intel, знаете ли, в последние полгода стал, скажем так, звездой полупроводникового небосклона. Акции взлетели на целых 137%! Причина? Попытки развернуться, инвестиции от Nvidia, SoftBank и даже правительства США – всё это, конечно, приятно для баланса. Но вот в чём дело: разворот – это вам не чашку чая выпить. И неудивительно, что после публикации последнего отчета акции пошли вниз. Ну, вы знаете, как бывает.

Думаешь, 'медвежий рынок' — это что-то про Baldur's Gate 3? Тебе сюда. Объясним, почему Уоррен Баффет не покупает щиткоины.

Присоединиться бесплатно в ТелеграмДавайте же разберемся, почему так произошло, и посмотрим на другого игрока на этом поле – Advanced Micro Devices (AMD). Компания, которая, на мой взгляд, гораздо лучше подготовлена к буму искусственного интеллекта и, соответственно, к росту рынка полупроводников. В конце концов, инвестировать – это как выбирать себе спутника в путешествии. Нужно смотреть не только на красоту обложки, но и на способность выдержать все тяготы пути.

Разворот Intel займет время

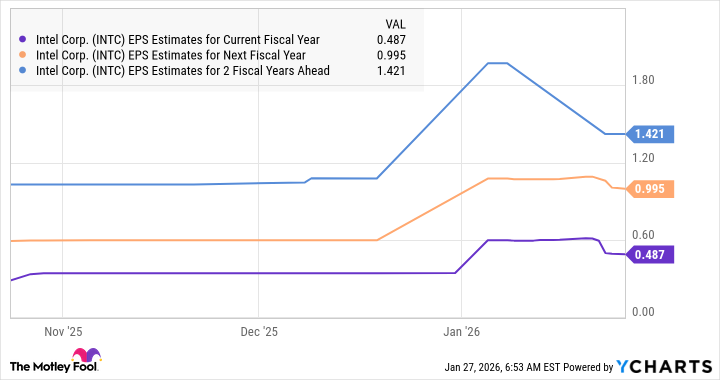

В последнем квартале 2025 года у Intel выручка упала на 4%. Единственный луч света – сегмент центров обработки данных и искусственного интеллекта (DCAI) показал рост на 9%. Руководство компании, правда, пояснило, что если бы у них было больше чипов, то рост был бы гораздо больше. Что ж, надежда умирает последней. Но, как говорил один мудрый человек, «лучше птичка в руке, чем журавль в небе». То есть, лучше иметь стабильный, пусть и не самый быстрый рост, чем надеяться на взрывной, но непредсказуемый.

Руководство Intel прогнозирует улучшение ситуации с поставками в следующем квартале. И это, конечно, хорошая новость. Вполне возможно, что к концу 2026 года акции снова пойдут в гору, особенно учитывая высокий спрос на их AI-ориентированные предложения. Но, знаете, когда акции торгуются с коэффициентом 88 к прибыли, инвесторы ожидают чего-то большего, чем просто обещания. И когда эти обещания не выполняются, паника неизбежна. Это как заказать пиццу с ананасами – в теории звучит интересно, но на практике… ну, вы понимаете.

А вот у AMD ситуация совсем другая. Аналитики, которые следят за компанией, повышают свои прогнозы по прибыли. И это неудивительно, ведь AMD, похоже, готова в полной мере воспользоваться растущим спросом как на графические карты для центров обработки данных, так и на серверные процессоры. И вот почему, на мой взгляд, AMD может принести инвесторам гораздо больше прибыли, чем Intel, в долгосрочной перспективе.

AMD на пути к впечатляющему росту прибыли

AMD и Intel работают на одних и тех же рынках – персональные компьютеры и центры обработки данных. Обе компании производят процессоры и графические процессоры. Поэтому, возможно, вы удивитесь, узнав о столь значительной разнице в их финансовых результатах. Это как сравнить слона и муравья – оба важны, но их возможности сильно различаются.

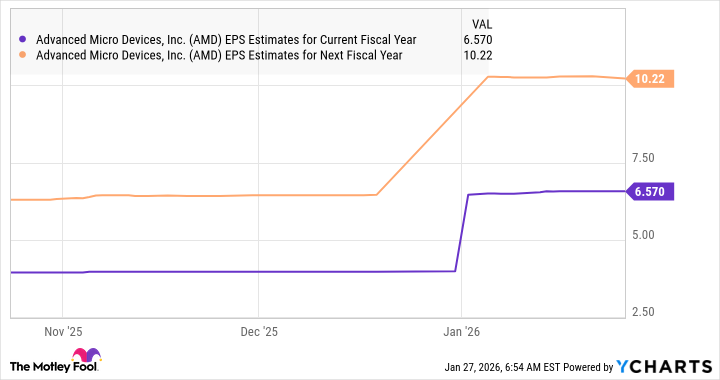

В то время как Intel с трудом растет, AMD, похоже, на пути к увеличению выручки на 32% в 2025 году. И аналитики ожидают ускорения роста прибыли в 2026 году, после увеличения на 20% в прошлом году до 3,97 доллара на акцию. Впечатляет, не правда ли? Это как найти клад на заднем дворе.

Аналитики настроены оптимистично по поводу перспектив AMD, и это понятно. Компания постоянно расширяет границы возможного как в области процессоров, так и в области графических процессоров. Её новый графический процессор MI400 для центров обработки данных, который должен выйти в этом году, будет почти в два раза мощнее предыдущего поколения MI350. AMD надеется, что этот процессор сможет конкурировать с картами Vera Rubin следующего поколения от Nvidia. А ещё лучше – AMD утверждает, что графический процессор MI500 для центров обработки данных, который запланирован на следующий год, обеспечит 1000-кратное увеличение производительности искусственного интеллекта по сравнению с чипами MI300 предыдущего поколения. Это как перейти от велосипеда к ракете.

Серверные процессоры AMD также набирают популярность среди клиентов благодаря своей способности обрабатывать рабочие нагрузки искусственного интеллекта. Доля AMD на рынке серверных процессоров увеличилась на 3,5 процентных пункта в третьем квартале 2025 года и достигла 27,8%. AMD считает, что в долгосрочной перспективе сможет захватить более половины рынка серверных процессоров. И это понятно, ведь спрос на приложения искусственного интеллекта будет ускорять рост рынка серверных процессоров. AMD прогнозирует, что к 2030 году рынок серверных процессоров принесет более 60 миллиардов долларов выручки, по сравнению с 26 миллиардами долларов в прошлом году, что составит среднегодовой темп роста в 18% до конца десятилетия. Это как построить город на Марсе.

Если AMD захватит половину этого рынка, благодаря внедрению своих серверных процессоров Epyc крупными гиперскейлерами и компаниями, занимающимися искусственным интеллектом, выручка от серверных процессоров может достичь 30 миллиардов долларов к концу десятилетия. Учитывая, что выручка AMD в прошлом году составила 34 миллиарда долларов, только серверный бизнес может существенно повлиять на результаты компании.

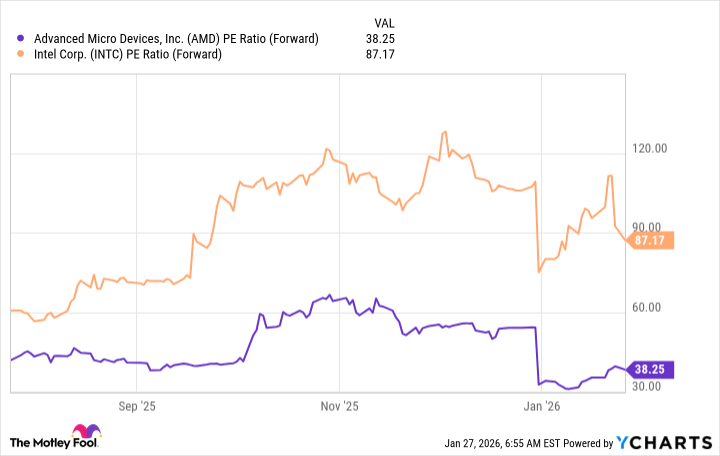

Ещё одна причина, по которой сейчас стоит купить акции AMD, а не Intel, – это оценка. Это видно из следующего графика.

Рынок может вознаградить ускоренный рост прибыли AMD премиальной оценкой в будущем. Но в случае с Intel это маловероятно, учитывая его высокую оценку и слабый рост. Таким образом, покупка акций AMD, а не Intel, выглядит правильным решением, поскольку рост доли рынка и инновации в разработке продуктов могут привести к значительному росту стоимости акций в долгосрочной перспективе.

Смотрите также

- Роснефть акции прогноз. Цена ROSN

- НОВАТЭК акции прогноз. Цена NVTK

- Лента акции прогноз. Цена LENT

- Сбербанк акции прогноз. Цена SBER

- Пермэнергосбыт акции привилегированные прогноз. Цена PMSBP

- Группа Аренадата акции прогноз. Цена DATA

- Полюс акции прогноз. Цена PLZL

- Банк ВТБ акции прогноз. Цена VTBR

- Пермэнергосбыт акции прогноз. Цена PMSB

- СПБ Биржа акции прогноз. Цена SPBE

2026-01-30 04:32