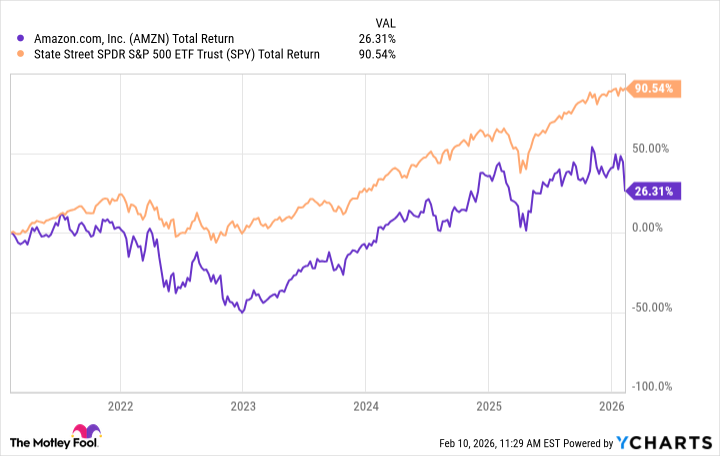

Итак, Amazon (AMZN 0.39%). В XXI веке – звезда, а сейчас? Провалилась хуже, чем моя теща на танцполе. За последние пять лет рост всего 26.3% против 90% у S&P 500. Да, я понимаю, аналитики в панике. Но, друзья мои, они видят лишь цифры, а я вижу… возможность! А, ну да, еще и возможность заработать. И не говорите, что я циник. Я реалист, понимаете? Реально циничный реалист.

Думаешь, 'медвежий рынок' — это что-то про Baldur's Gate 3? Тебе сюда. Объясним, почему Уоррен Баффет не покупает щиткоины.

Присоединиться бесплатно в ТелеграмАкции снова пошли вниз после отчета за четвертый квартал 5 февраля. Опустились до $200 впервые с апреля 2025 года. Уолл-стрит разочарован. Да ладно, им всегда чего-то не хватает. Как будто они не видели, как я пытаюсь приготовить бефстроганов. Они, видите ли, смотрят на краткосрочные колебания, а я… я смотрю на долгосрочную перспективу. И вижу, как Amazon превращается в гигантский, прибыльный… ну, вы поняли.

Почему же это падение акций – отличная новость для акционеров Amazon? Сейчас объясню. Приготовьтесь, будет много цифр. И сарказма. Много сарказма.

Торговля: Вверх по спирали

Все сейчас помешаны на искусственном интеллекте (AI). А Amazon тем временем тихонько зарабатывает деньги на обычной торговле. Продажи в Северной Америке выросли на 10% за год, достигнув $426 миллиардов в 2025 году. Это как если бы я решил продавать носки ручной вязки. Вроде и не AI, но деньги капают.

И что самое приятное, маржа прибыли в Северной Америке постоянно растет. Достигла рекордных 9% в последнем квартале и 6.9% за весь 2025 год. Быстрый рост высокомаржинальной рекламы и подписок – вот секрет успеха. В итоге, операционная прибыль в Северной Америке выросла почти до $30 миллиардов в год. Это как если бы я продавал носки с автографами звезд эстрады. Ценник, конечно, повыше.

Если рост продолжится, а маржа и дальше будет расти, то прибыль в 2026 году и далее будет просто огромной. Например, операционная маржа в 10% от $500 миллиардов выручки – это $50 миллиардов операционной прибыли. А это, знаете ли, вполне достижимо. Я бы сказал, даже вероятно. Если, конечно, не случится чего-нибудь… непредвиденного.

AI: Инфраструктурный бум

Самый быстрорастущий сегмент Amazon – Amazon Web Services (AWS), их облачный бизнес. А AI – это как бензин для этого двигателя. Инвестиции в AI помогают AWS расти все быстрее и быстрее. И это продолжится в 2026 году. Гарантирую. Ну, или почти гарантирую.

Руководство планирует потратить $200 миллиардов на капитальные затраты в 2026 году, в основном на инвестиции в AWS. Это, конечно, ударит по краткосрочной свободной денежной прибыли. Но зато приведет к устойчивому росту выручки AWS в ближайшие годы. Это как если бы я решил купить себе новый автомобиль, чтобы ездить на нем… и зарабатывать деньги. Логично, правда?

Выручка AWS выросла на 24% за год. Общий объем продаж составил $129 миллиардов в 2025 году. Если этот темп роста сохранится в течение следующих трех лет – а огромные капитальные инвестиции говорят о том, что это произойдет – то выручка AWS вырастет почти до $250 миллиардов. С маржой прибыли более 30%, это даст $75 миллиардов операционной прибыли только от AWS. А это, знаете ли, неплохо. Очень даже неплохо.

Почему сейчас самое время покупать акции Amazon

Инвесторы беспокоятся о краткосрочном снижении денежной прибыли и о способности Amazon продолжать инвестировать в рост AI. Но они упускают из виду главную картину и ее потенциал для получения прибыли в ближайшие три года. Как будто они пытаются посчитать количество песчинок на пляже, вместо того чтобы наслаждаться солнцем.

Если AWS сможет вырасти до $75 миллиардов прибыли, а розница в Северной Америке – до $50 миллиардов, то это $125 миллиардов общей операционной прибыли. Добавьте сюда прибыль от розницы на международном рынке – выручка которой превышает $150 миллиардов – и консолидированная прибыль может достичь $150 миллиардов в ближайшие годы. А это, знаете ли, внушительная сумма. Даже для меня.

Сегодня рыночная капитализация Amazon составляет $2.2 триллиона. Это означает, что при этих оценках прибыли, коэффициент цена/прибыль будет ниже 15. Это делает акции Amazon дешевыми сегодня и хорошей покупкой для инвесторов в 2026 году и далее. Так что, друзья мои, берите, пока не разобрали. И не говорите, что я вас не предупреждал.

Смотрите также

- Полюс акции прогноз. Цена PLZL

- Роснефть акции прогноз. Цена ROSN

- ГК Самолет акции прогноз. Цена SMLT

- НОВАТЭК акции прогноз. Цена NVTK

- Банк ВТБ акции прогноз. Цена VTBR

- Сбербанк акции прогноз. Цена SBER

- Циан акции прогноз. Цена CNRU

- Пермэнергосбыт акции привилегированные прогноз. Цена PMSBP

- ЛУКОЙЛ акции прогноз. Цена LKOH

- Группа Аренадата акции прогноз. Цена DATA

2026-02-14 19:25