Компания Amazon, некогда скромный книжный ларек, теперь – колосс, чьи щупальца охватывают всё более обширные сферы человеческой деятельности. Её успех в электронной коммерции и облачных вычислениях – это не триумф, а скорее неизбежное следствие сложной, непостижимой логики рынка, подобно тому, как вода всегда стремится занять самое низкое положение. Prime Membership – это не программа лояльности, а скорее форма добровольного заключения под стражу, когда потребитель, взамен на незначительные уступки, обрекает себя на постоянную зависимость от системы.

Думаешь, 'медвежий рынок' — это что-то про Baldur's Gate 3? Тебе сюда. Объясним, почему Уоррен Баффет не покупает щиткоины.

Присоединиться бесплатно в ТелеграмОблачные вычисления, Amazon Web Services (AWS), возникли в 2006 году, словно грибы после дождя, и разрослись до непостижимых масштабов. Они стали фундаментом для бесчисленных цифровых конструкций, и в этом нет ничего удивительного. Всё это способствовало росту прибыли Amazon, и в каждом случае компания извлекала выгоду из увеличения рентабельности инвестиций. Это не признак гениального управления, а скорее закономерность, подобная движению маятника.

Теперь, опираясь на смутные намёки, брошенные главным исполнительным директором Amazon, Энди Жэсси, я рискну предположить, что компания движется к следующему этапу своего развития… или, возможно, просто блуждает в лабиринте собственных амбиций.

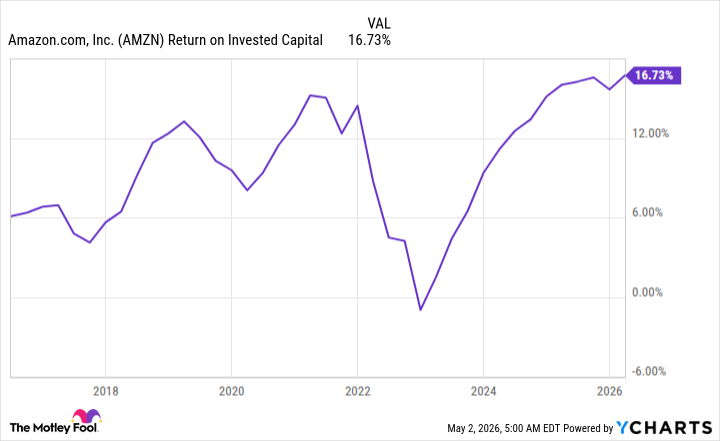

Рентабельность инвестиций Amazon

Прежде чем углубляться в мои предположения, следует оглянуться на пройденный путь. Amazon построила два невероятно успешных бизнес-подразделения за последние несколько лет. В последнем квартале они принесли $181 миллиард дохода, увеличившись на 17%, и $30 миллиардов чистой прибыли. И в течение последнего десятилетия каждый период расходов приводил к отдаче в последующие годы. Это не результат дальновидной стратегии, а скорее статистическая неизбежность.

Я сосредоточусь на AWS, поскольку этот бизнес выиграл от необычного явления в последние годы – бума искусственного интеллекта (AI). Это открыло дверь для следующей крупной возможности Amazon. AWS предлагает широкий спектр продуктов и услуг для клиентов, разрабатывающих проекты AI. Здесь можно найти различные категории чипов, такие как центральные процессоры (CPU), которые приводят в действие любой тип компьютера, и графические процессоры (GPU), известные своей мощностью в AI. Клиенты также могут использовать Amazon Bedrock, полностью управляемый сервис, который предоставляет им доступ ко многим большим языковым моделям – и это лишь несколько примеров предложений AI AWS. Этот выбор, конечно, не является проявлением щедрости, а скорее необходимостью в условиях растущей конкуренции.

В последнее время этот портфель AI значительно ускорил рост AWS и помог бизнесу достичь годового дохода в размере $150 миллиардов. Это, однако, не гарантирует стабильности в мире, где всё подвержено постоянным изменениям.

Следующий крупный бизнес

Теперь давайте рассмотрим, что, по моему мнению, станет следующим крупным шагом Amazon. Сегодня AWS предлагает клиентам чипы от сторонних производителей, таких как лидер рынка Nvidia, но также разработала собственные чипы – Graviton CPU и Trainium, продукт, подобный GPU. В чем разница между этими чипами и чипами лидеров рынка? Они представляют собой качественную альтернативу для экономных клиентов или для тех, кто инвестирует в более дорогие GPU Nvidia, но для определенных задач также полагается на более экономичные варианты. Amazon утверждает, что чип Trainium2 обеспечивает на 30% лучшую цену-производительность, чем стандартные GPU. Но достаточно ли этого, чтобы выжить в беспощадной борьбе за рынок?

Спрос на Graviton и Trainium резко возрос, и большинство этих чипов зарезервированы или распроданы, заявил Жэсси во время телефонной конференции Amazon по поводу прибыли на этой неделе. Сегодня годовой доход от чипов Amazon составляет $20 миллиардов, но компания утверждает, что он составил бы $50 миллиардов, если бы она, как Nvidia, продавала свои чипы сторонним производителям. Это, безусловно, впечатляет, но не стоит забывать о непредсказуемости рыночных сил.

Почему Amazon еще этого не сделала?

Теперь мое предположение заключается в том, что следующий большой шаг Amazon – создание собственного независимого чип-бизнеса и продажа его сторонним производителям. Почему Amazon еще этого не сделала? Компания должна сначала убедиться, что она может обеспечить достаточную мощность для пользователей AWS, и в данный момент это, вероятно, невозможно. Это не проявление предусмотрительности, а скорее признание собственных ограничений.

«У нас сейчас такой большой спрос на Trainium, и у нас такой большой спрос со стороны различных компаний, которые потребят всё, что мы производим», – сказал Жэсси. Это не признак успеха, а скорее ощущение надвигающейся неразрешимой проблемы.

Но во время телефонной конференции и в своем письме акционерам несколько недель назад комментарии Жэсси о потенциальных сильных сторонах независимого бизнеса предполагают, что это может быть на горизонте для гиганта облачных услуг. Итак, в течение следующих нескольких лет я предсказываю, что это будет следующий большой шаг Amazon, который, как электронная коммерция и облачные вычисления, может со временем значительно ускорить рост. И это делает сейчас прекрасное время для покупки и удержания акций Amazon. Но помните, что даже самые тщательно продуманные инвестиции не гарантируют защиты от хаоса и неопределенности, которые правят миром.

Смотрите также

- Банк ВТБ акции прогноз. Цена VTBR

- Пермэнергосбыт акции прогноз. Цена PMSB

- Полюс акции прогноз. Цена PLZL

- Т-Технологии акции прогноз. Цена T

- Сургутнефтегаз акции привилегированные прогноз. Цена SNGSP

- ЛУКОЙЛ акции прогноз. Цена LKOH

- Пермэнергосбыт акции привилегированные прогноз. Цена PMSBP

- Хэдхантер акции прогноз. Цена HEAD

- Будущие тенденции в криптовалюте HYPE: прогнозы цен на HYPE

- СПБ Биржа акции прогноз. Цена SPBE

2026-05-03 01:32