Знаете, в спорте всегда прощают звездные выходки, если они приносят победы. С акциями примерно то же самое. Закрыть глаза на красные флаги гораздо проще, когда компания стабильно приносит доход. Честно говоря, это немного цинично, но… работает.

Думаешь, 'медвежий рынок' — это что-то про Baldur's Gate 3? Тебе сюда. Объясним, почему Уоррен Баффет не покупает щиткоины.

Присоединиться бесплатно в ТелеграмAltria (MO +1.53%) – прекрасный тому пример. В последние годы компания балансирует на грани, и ее привлекательные дивиденды – это, пожалуй, единственное, что удерживает инвесторов. Если честно, меня это немного пугает. Ведь, по данным CDC, число взрослых курильщиков в США достигло исторического минимума – 9.1%. А Altria – крупнейший производитель табака в стране. Рынок сжимается. И это, скажем так, не очень обнадеживает.

Но стоит ли игнорировать слона в комнате ради высоких дивидендов? Я, признаюсь, задаю себе этот вопрос довольно часто. И ответ не всегда очевиден.

Портфель для любого каприза

Несмотря на сокращение объемов, у Altria есть один козырь – умение устанавливать цены. Курильщики, знаете ли, существа привычные. Если человек привык к определенной марке, он готов платить за нее, пусть и немного больше. Ну, или перейдет на более дешевый бренд. И тут Altria оказывается в выигрышном положении, благодаря своему разнообразному портфелю.

В первом квартале продажи флагманского бренда Marlboro снизились на 1.4%, но продажи более дешевого бренда Basic выросли на 2.4%. Идеально, конечно, было бы удержать клиентов в премиум-сегменте, там маржа выше. Но если клиент готов платить меньше, лучше уж пусть платит хоть что-то, чем уйдет к конкурентам. Логично, правда? Я вот иногда думаю, что я как Altria – тоже пытаюсь удержать клиентов, предлагая разные варианты. Но это уже другая история.

Marlboro, безусловно, остается основой Altria и ее главным брендом. Но иметь в портфеле варианты для тех, кто предпочитает более бюджетные сигареты, – это разумно. Это как иметь план Б. А у меня, признаюсь, планов Б немного. Поэтому я и переживаю за Altria.

Насколько привлекательны дивиденды Altria?

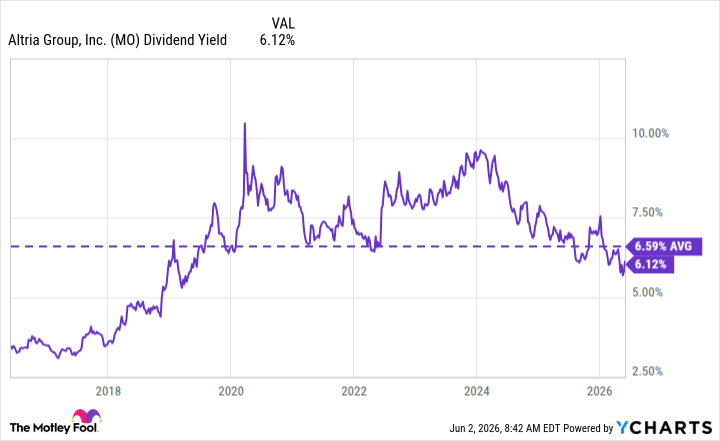

Я считаю Altria одним из лучших дивидентных акций на рынке. Ее дивидендная доходность стабильно высока, и компания выплачивает дивиденды уже более полувека. Сейчас дивидендная доходность составляет 6.1%, что немного ниже среднего значения за последние десять лет (6.6%). Для сравнения, дивидендная доходность S&P 500 составляет чуть больше 1% (на 1 июня). Да, я люблю цифры. Они хоть какой-то порядок в моей жизни привносят.

Altria – это так называемый Dividend King – компания, которая увеличивает дивиденды уже более 50 лет подряд. На данный момент – 56 лет. Компания прекрасно понимает, что дивиденды – это главное, что привлекает инвесторов, поэтому она уделяет этому приоритетное внимание. Это не растущая акция, конечно. Но ее дивиденды и выкуп акций – это очень привлекательно для акционеров. Я, например, люблю, когда мне что-то выплачивают. Это приятно.

Финансово Altria, похоже, пока не испытывает проблем с выплатой дивидендов. В первом квартале свободный денежный поток составил 2.23 миллиарда долларов, а компания выплатила 1.8 миллиарда долларов в виде дивидендов и выкупила акции на 280 миллионов долларов. Соотношение выплат к денежному потоку составляет 81% (без учета выкупа акций). Это пока безопасно. Но слон в комнате никуда не делся.

Что спасет Altria от бездымного будущего?

История Altria – это гонка со временем. Сможет ли компания найти достойную замену сигаретам до того, как снижение числа курильщиков станет необратимым? Я не думаю, что это произойдет быстро. Но я думаю, что у Altria есть немного больше времени, чем считают скептики. Хотя, признаюсь, после неудачного эксперимента с Juul и провала с Njoy, компания не заслуживает особого доверия.

Но есть и положительные моменты. Сейчас Altria делает ставку на свои никотиновые паучи On!. Пока они не могут конкурировать с популярными Zyn, но они все же добиваются прогресса. В первом квартале количество проданных банок On! увеличилось на 17.5% по сравнению с прошлым годом – до 46.2 миллиона. Компания потеряла 0.8% доли на рынке орального табака, но сейчас главное – охват. Продукция уже доступна в более чем 100 000 магазинах по всей территории США. Altria еще предстоит много работы в этом сегменте, но перемены не обязательно должны произойти в одночасье. У компании есть масштаб, и ей просто нужно продолжать двигаться вперед. В общем, как и мне в моей жизни.

Учитывая привлекательные и надежные дивиденды, я думаю, что инвесторам стоит немного подождать, прежде чем паниковать и продавать акции. Хотя, признаюсь, я сама не всегда умею ждать. Это моя слабость.

Смотрите также

- Пермэнергосбыт акции прогноз. Цена PMSB

- Полюс акции прогноз. Цена PLZL

- Банк ВТБ акции прогноз. Цена VTBR

- ГК Самолет акции прогноз. Цена SMLT

- СПБ Биржа акции прогноз. Цена SPBE

- Хэдхантер акции прогноз. Цена HEAD

- Сбербанк акции прогноз. Цена SBER

- Магнитогорский металлургический комбинат акции прогноз. Цена MAGN

- ЛУКОЙЛ акции прогноз. Цена LKOH

- Сбербанк акции привилегированные прогноз. Цена SBERP

2026-06-04 14:42