Итак, первый квартал закончился с ноткой тревоги, особенно после всех этих новостей с Ближнего Востока. Все ждали, что рынок пойдет вниз, но корпоративный мир, видимо, пропустил этот меморандум. S&P 500, который в конце марта выглядел как помятый кошелек, сейчас показывает рост более чем на 9% с начала года. Это как если бы все решили, что апокалипсис отменяется, и пошли покупать акции. Ну, или почти все.

Думаешь, 'медвежий рынок' — это что-то про Baldur's Gate 3? Тебе сюда. Объясним, почему Уоррен Баффет не покупает щиткоины.

Присоединиться бесплатно в ТелеграмОсновную работу, конечно, сделали отчеты о прибылях. По данным FactSet, 84% компаний из S&P 500 превзошли ожидания аналитиков. Рост прибыли в первом квартале составил более 28% – это как если бы все внезапно вспомнили, что умеют зарабатывать деньги. Такого быстрого роста годовых показателей не было с тех пор, как мы все прятались от COVID-19, когда сравнивать было не с чем.

Спасибо технологическим компаниям, вроде Meta и Alphabet. Они как всегда, вытащили всех на себе. Но и энергетические компании не отстают – цены на нефть, знаете ли, взлетели до небес. В общем, кто-то на этом зарабатывает, а кто-то просто заправляет машину.

Вопрос в том, продлится ли этот оптимизм. И вообще, заслуживает ли он того? Возможно. Но инвесторам не помешает немного осторожности. Это как если бы вы шли по канату, а кто-то вам кричал, что все будет хорошо. Приятно, конечно, но лучше все-таки держаться крепче.

Не лучший способ делать дела

Не поймите меня неправильно, рынок не обречен. Просто есть некоторые риски, которые не видны на поверхности. Это как если бы вы купили красивую картину, а потом обнаружили, что она написана на картоне.

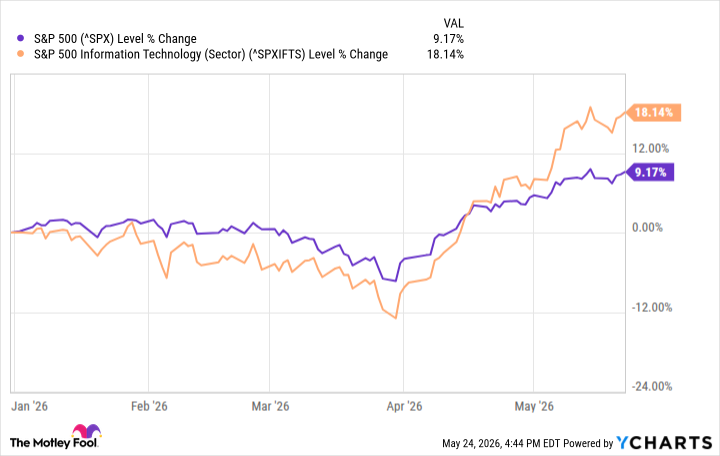

Итак, к сути. Второй квартал и общие рыночные достижения выглядят впечатляюще, но эта картина немного кривовата. Энергетические компании, конечно, обошли всех, но технологические гиганты – Nvidia, Apple, Alphabet и Microsoft – составляют около трети стоимости всего S&P 500. Их рост в 20% с начала года – это как если бы один человек тащил на себе всю команду.

А если посмотреть на «Великолепную семерку», то их прибыль в первом квартале выросла на 63%, в то время как у остальных 493 компаний S&P 500 – всего на 17%. Это как если бы один ученик в классе сделал всю домашнюю работу за всех.

Но это не обязательно приведет к катастрофе. Общая картина все еще неплохая. Аналитики ожидают рост прибыли S&P 500 на 23% в 2026 году и на 15% в 2027 году. И текущий показатель P/E (цена/прибыль) составляет чуть менее 20, что вполне разумно. В общем, пока все выглядит не так уж и плохо. Но есть один нюанс.

Нездоровая зависимость

Это называется «круговой оборот». В прошлом году несколько технологических гигантов начали активно инвестировать в расширение мощностей, чтобы удовлетворить спрос от других технологических компаний. Представьте себе, что все друг от друга зависят, как в плохом сериале.

Эта сеть взаимосвязей сложна и немного опасна. Например, в сентябре OpenAI согласилась купить миллионы процессоров Nvidia для своих новых центров обработки данных. Но Nvidia также является крупным акционером OpenAI и инвестирует до 100 миллиардов долларов в эту компанию. И Nvidia также является крупным акционером CoreWeave, который использует технологию Nvidia. Oracle тоже участвует в этом процессе и согласился продать OpenAI услуги облачных вычислений на 300 миллиардов долларов. А OpenAI, в свою очередь, покупает чипы у AMD, что делает AMD крупным акционером OpenAI. Это как бесконечный цикл, в котором все друг от друга зависят.

И это еще не все. Microsoft владеет огромной долей в OpenAI, которая обслуживает Microsoft, которая, в свою очередь, обслуживает CoreWeave. Nvidia даже инвестировала 5 миллиардов долларов в Intel, чтобы совместно разрабатывать решения для центров обработки данных. Это как если бы все игроки на рынке решили, что им нужно друг от друга, чтобы выжить.

Такие сделки между компаниями в одной отрасли – не редкость. Но эта сложность необычна и немного опасна. Партнеры и инвесторы в конечном итоге обслуживают конкурентов. И все это основано на предположении, что спрос на товары и услуги этих компаний будет таким же высоким, как и ожидается. Если одна из этих компаний переоценит будущий спрос, это может подорвать все эти прямые и косвенные связи.

Другими словами, почти каждая крупная компания в технологическом секторе делает ставку на успех каждой другой крупной технологической компании. И это происходит в то время, когда корпоративные пользователи ИИ начинают сомневаться в его ценности. Это риск для всех инвесторов, потому что сильный прогноз прибыли на год вперед, который привел к рекордно высоким показателям в этом квартале, во многом основан на предположении, что эти сделки приведут к серьезному росту доходов. Некоторые сделки сработают. Некоторые могут и не сработать.

Просто будьте реалистами

Не паникуйте. Хотя вещи редко идут так хорошо, как мы надеемся, они также редко превращаются в полный провал. Обычно результат находится где-то посередине.

Тем не менее, оптимизм второго квартала отражает будущее, которое, вероятно, не будет таким впечатляющим, как недавнее прошлое. Это как сказать, что 18% ралли S&P 500 с конца марта вряд ли повторится с текущего уровня, особенно сейчас, когда мы находимся в традиционно медленное время года для акций.

И это тем более справедливо, учитывая растущую инфляцию и ужасное потребительское настроение. Даже корпоративный и институциональный бизнес, который стимулирует рост в ИИ, в конечном итоге нуждается в сильном потребительском спросе для обеспечения устойчивого роста.

Более серьезный экономический спад или полномасштабная рецессия, конечно, прежде всего ограничат планы по расходам на ИИ, потому что это была бы самая простая область для сокращения инвестиций.

Смотрите также

- Пермэнергосбыт акции прогноз. Цена PMSB

- ГК Самолет акции прогноз. Цена SMLT

- Сбербанк акции прогноз. Цена SBER

- Полюс акции прогноз. Цена PLZL

- Банк ВТБ акции прогноз. Цена VTBR

- СПБ Биржа акции прогноз. Цена SPBE

- Хэдхантер акции прогноз. Цена HEAD

- Пермэнергосбыт акции привилегированные прогноз. Цена PMSBP

- РуссНефть акции прогноз. Цена RNFT

- Будущие тенденции в криптовалюте HYPE: прогнозы цен на HYPE

2026-05-27 13:22