Позвольте вернуться к тонкостям нефтяных фьючерсов. Данные, надо сказать, весьма занимательны, и, пожалуй, даже обнадеживают для держателей акций, скажем, Chevron (CVX +1.50%) или тех, кто предпочитает инвестировать в инфраструктурные ETF, такие как Global X MLP & Energy Infrastructure ETF (MLPX +0.74%). Впрочем, в наш век перемен, надежда – товар весьма ненадёжный.

Думаешь, 'медвежий рынок' — это что-то про Baldur's Gate 3? Тебе сюда. Объясним, почему Уоррен Баффет не покупает щиткоины.

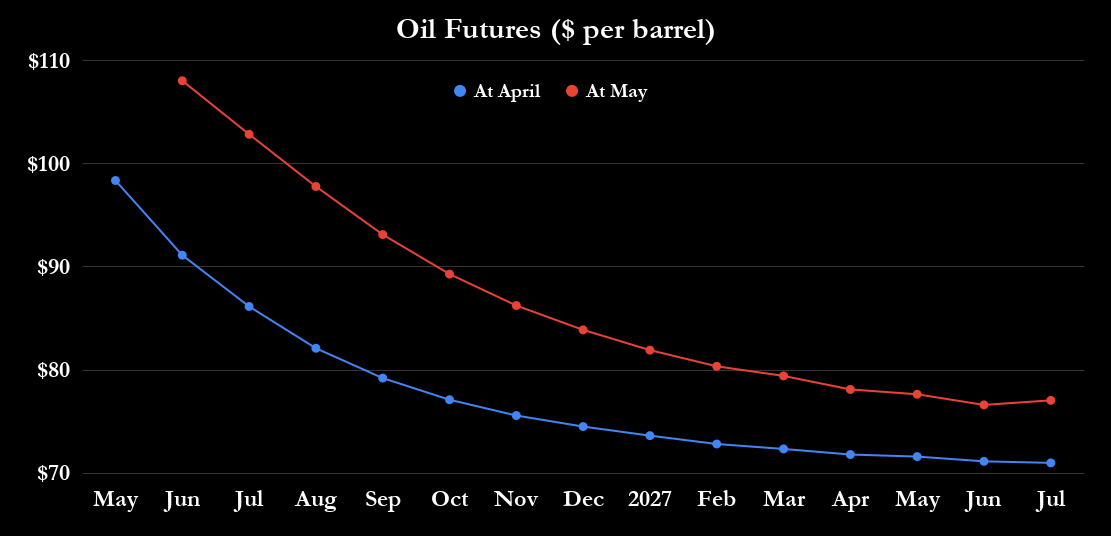

Присоединиться бесплатно в ТелеграмИнтерпретация данных о нефтяных фьючерсах

В теории, цены фьючерсов должны следовать в контанго, то есть, отдалённые контракты должны быть дороже ближних. Это логично – стоимость хранения, страхования и замороженных средств. Однако, практика, как всегда, вносит свои коррективы. Нефтяные фьючерсы часто торгуются в бэквордации, когда ближние контракты дороже отдалённых. Это можно объяснить желанием избежать риска роста цен в будущем, вызванного действиями ОПЕК или геополитическими факторами, а попросту говоря, страхом остаться ни с чем.

Бэквордация также возникает при дефиците предложения в краткосрочной перспективе, но, как правило, нормализуется со временем. Это, собственно, и отражено на графике. Можно сказать, что рынок сигнализирует о кратковременном ограничении поставок, которое со временем исчезнет. Наивные, конечно, но кто мы такие, чтобы судить о наивности рынка?

Обратите внимание на два момента: графики показывают, что фьючерсные контракты в начале апреля были выше, чем в середине мая. Во-первых, оба набора данных демонстрируют бэквордацию с более низкими ценами в будущем. Во-вторых, разница между апрельской и майской серией данных значительно больше в начале периода (например, в июне, июле и августе 2026 года), чем позже (например, в мае, июне и июле 2027 года). Это говорит о том, что рост спотовой цены нефти между апрелем и маем поглощается ближним концом кривой.

В целом, нефтяной фьючерсный рынок предполагает, что конфликт будет разрешен, а перебои в поставках нефти окажутся временными. Учитывая трудности с наращиванием добычи нефти в краткосрочной перспективе, изменение моделей спроса и/или переход на альтернативные источники энергии, это также подразумевает открытие Ормузского пролива. Похоже, кто-то верит в чудеса.

К сведению, по оценкам Международного энергетического агентства, в 2025 году через Ормузский пролив проходило 34% мировой торговли сырой нефтью. Трафик через пролив жизненно важен для мировой нефтяной промышленности. Неужели же столь важный торговый путь может оставаться закрытым навсегда? Вопрос риторический.

Что делают нефтяные компании

Если экстраполировать этот вывод на фондовые рынки, можно предположить, что они закладывают в цены краткосрочный сценарий прибыльности для нефтяных акций с последующей нормализацией. Этот сценарий, похоже, разделяют и сами менеджеры нефтяных компаний. Согласно опросу, проведенному среди ведущих компаний, занимающихся разведкой и добычей нефти и газа, только Diamondback Energy увеличила свои капитальные затраты на 2026 год с 3,75 до 3,9 миллиарда долларов. Иными словами, не стоит ожидать агрессивного увеличения добычи нефти и газа в США в ближайшее время, чтобы спасти положение, если мировые поставки останутся ограниченными.

Всё это ставит вопрос: что, если нефтяной фьючерсный рынок, инвесторы и менеджеры нефтяных компаний ошибаются? Вопрос, на который, пожалуй, никто не знает ответа. И, возможно, это и к лучшему.

Почему это бычий сигнал для энергетических акций

Если рынки ошибаются и цена на нефть останется высокой дольше, чем предполагает фьючерсный рынок, то нефтяные и связанные с ними акции, скорее всего, вырастут. Это вполне вероятный сценарий, поскольку перемирия не соблюдаются, пролив остается закрытым, сообщения о неминуемых «сделках» лишь усиливают волатильность цен на нефть, и неясно, когда конфликт будет разрешен. Похоже, кто-то извлекает выгоду из хаоса.

Кроме того, потребуется время на восстановление инфраструктуры. Например, по данным S&P Global Market Intelligence, QatarEnergy считает, что на восстановление своих предприятий по производству сжиженного природного газа (СПГ) потребуется от трех до пяти лет. Между тем, существует также вопрос о потенциально повышенной премии за риск и стоимости страхования при транспортировке через пролив, не говоря уже о том, что готовность инвестировать в регион может быть нарушена. Похоже, что надежды на быстрое разрешение кризиса тщетны.

Таким образом, в идее о покупке энергетических акций для защиты от сценария высокой цены на нефть, сохраняющейся в течение длительного времени, еще есть жизнь. По крайней мере, до тех пор, пока не произойдет что-нибудь совсем уж невообразимое.

Смотрите также

- Сбербанк акции прогноз. Цена SBER

- Банк ВТБ акции прогноз. Цена VTBR

- Пермэнергосбыт акции прогноз. Цена PMSB

- СПБ Биржа акции прогноз. Цена SPBE

- Полюс акции прогноз. Цена PLZL

- Хэдхантер акции прогноз. Цена HEAD

- ЛУКОЙЛ акции прогноз. Цена LKOH

- Пермэнергосбыт акции привилегированные прогноз. Цена PMSBP

- ГК Самолет акции прогноз. Цена SMLT

- Сургутнефтегаз акции привилегированные прогноз. Цена SNGSP

2026-05-20 13:52