Почти ни один из тех, кто торгует акциями, не видел такого стремительного взлета, как у компании Микрон Технолоджис (MU 2.97%). За каких-то жалкие месяцы, стоимость ее акций возросла вдвое с лишним, и теперь капитализация перевалила за четыреста шестьдесят миллиардов. И это при том, что еще недавно, помнится, акционеры вздыхали о временах, когда цена казалась неподъемной. Теперь же, словно одержимые, они гадают: не достигнет ли эта компания триллионной отметки в ближайшем будущем? Достаточно, знаете ли, еще раз удвоить цену, и вот уж, пожалуйста – триллион. Почти как по волшебству. А волшебство, как известно, любит тишину и темные углы.

Думаешь, 'медвежий рынок' — это что-то про Baldur's Gate 3? Тебе сюда. Объясним, почему Уоррен Баффет не покупает щиткоины.

Присоединиться бесплатно в ТелеграмЦена акций, как известно, смотрит в будущее. Чтобы понять, сможет ли Микрон достичь триллионной оценки, нужно разобраться, что заставляет ее расти, и хватит ли сил у этих самых побуждений, чтобы поддерживать рост и впредь. Ведь история знает немало примеров, когда воздушные замки рушились под тяжестью собственной нелепости.

Что заставляет акции Микрон взлетать в небеса?

Микрон, надо сказать, оказался одним из главных бенефициаров растущего спроса на память с высокой пропускной способностью (HBM). Эти самые чипы памяти, как известно, устанавливаются вместе с графическими процессорами (GPU) и ускорителями искусственного интеллекта (AI) для обучения и работы с AI. По мере того как спрос на вычислительные мощности со стороны разработчиков AI растет, гиперскейлеры увеличивают свои бюджеты на чипы, что, в свою очередь, увеличивает спрос на HBM от Микрон. Все как по маслу, если бы это масло не было слегка прогорклым.

И вот тут-то, как водится, возникает дефицит. Дефицит чипов DRAM. Эти чипы, как известно, являются строительными блоками не только для чипов HBM, но и для других компьютерных устройств, включая ПК и смартфоны. Какая тут, спрашивается, логика? Непонятно. Но, как говорится, если есть спрос, то дефицит сам придет.

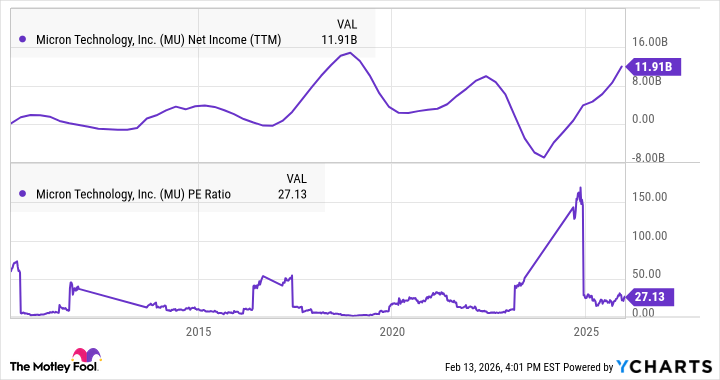

В результате этого самого дефицита, Микрон получил возможность поднять цены на свои чипы. Средняя цена продажи чипов DRAM увеличилась на 20% за квартал, а валовая маржа расширилась до 57% с 46%. С этой самой ценовой поддержкой, прибыль на акцию выросла на 167% до 4,78 доллара, а операционный денежный поток вырос до 8,4 миллиарда долларов. Вот и получается, что дефицит – это не только проблема, но и возможность. Главное – вовремя ею воспользоваться.

Прогнозы компании говорят о том, что 2026 год может быть еще лучше. Руководство прогнозирует расширение валовой маржи до 68% в этом квартале, а прибыль на акцию достигнет 8,42 доллара. Руководство также заявило, что предложение чипов памяти останется ограниченным и после 2026 года. И тут-то, как водится, начинается новая гонка за акциями. Аналитики повышают свои ожидания от прибыли на 2026 и 2027 годы. Уолл-стрит теперь видит, что Микрон может заработать 33,73 доллара на акцию в 2026 году и 43,54 доллара в 2027 году. Все как в хорошей сказке, если бы эта сказка не была написана бухгалтерами.

Сможет ли Микрон взобраться на триллионный Олимп?

Акции Микрон торгуются примерно по 12,2 раза больше, чем ожидаемая прибыль на акцию в 2026 году, и 9,4 раза больше, чем в 2027 году. Это может показаться дешевым по сравнению с другими акциями полупроводников AI, но бизнес Микрон не так дифференцирован, как у производителей чипов высокого класса. Чипы памяти – это практически товар, и Микрон сталкивается с конкуренцией со стороны корейских компаний SK Hynix и Samsung. Уверяю вас, ни одна из них не собирается сидеть сложа руки, наблюдая за этой самой возможностью нарастить производство чипов DRAM. И это, знаете ли, совсем не радужная перспектива.

Все трое, надо сказать, остаются осторожными в отношении того, как долго продлится высокий спрос, но все трое крупнейших производителей чипов DRAM инвестируют в производственные мощности. Сам Микрон планирует потратить 20 миллиардов долларов на капитальные затраты в 2026 финансовом году. Этот цикл, надо сказать, уже не раз повторялся в отрасли, приводя к пикам и спадам прибыли Микрон. Все трое производителей должны нарастить мощности, чтобы удовлетворить спрос, но они остаются с избыточным предложением, когда спрос падает, что приводит к резкому снижению прибыльности. Цикличность отрасли – это причина, по которой текущая прибыль Микрон не оценивается так высоко, как у компании с более предсказуемой и устойчивой прибыльностью.

Тем не менее, текущий коэффициент прибыли Микрон намного выше, чем во время других пиков в его циклах прибыли за последние 15 лет или около того. Соотношение цены к прибыли (P/E) Микрон около пика предыдущих циклов прибыли колебалось от 3 до 6.

Как уже упоминалось, акции Микрон в настоящее время торгуются по 9,4 раза больше, чем ожидаемая прибыль на акцию в 2027 году. Это означает, что инвесторы в настоящее время ожидают, что ценовая поддержка, поддерживающая текущий рост прибыли Микрон, продлится и после 2027 года. Хотя спрос на AI является сильным фактором, прошлые циклы спроса показывают, что прибыль Микрон не будет расти намного выше 2027 года.

Даже если этот цикл спроса продлится до конца десятилетия, цена акций, в лучшем случае, справедливо оценена. Чтобы достичь триллионной оценки, ему потребуется подавляющее превосходство над руководством и ожиданиями аналитиков, подпитываемое ускорением спроса со стороны его гиперскейлеров. И тут, знаете ли, все зависит от случая. Ведь в мире финансов, как и в жизни, все может случиться.

Смотрите также

- Банк ВТБ акции прогноз. Цена VTBR

- Пермэнергосбыт акции прогноз. Цена PMSB

- Полюс акции прогноз. Цена PLZL

- Пермэнергосбыт акции привилегированные прогноз. Цена PMSBP

- Сургутнефтегаз акции привилегированные прогноз. Цена SNGSP

- ЭсЭфАй акции прогноз. Цена SFIN

- Хэдхантер акции прогноз. Цена HEAD

- ГК Самолет акции прогноз. Цена SMLT

- ЛУКОЙЛ акции прогноз. Цена LKOH

- Магнитогорский металлургический комбинат акции прогноз. Цена MAGN

2026-02-18 16:03