Индекс S&P 500 и Nasdaq 100, конечно, все еще держатся на высоких отметках. Однако, если взглянуть глубже, становится очевидно, что ситуация не так безоблачна, как кажется. Постоянные уверения о благополучии экономики напоминают пропаганду, призванную заглушить неприятную правду.

Думаешь, 'медвежий рынок' — это что-то про Baldur's Gate 3? Тебе сюда. Объясним, почему Уоррен Баффет не покупает щиткоины.

Присоединиться бесплатно в ТелеграмУже давно отмечается стагнация на рынке труда, а количество открытых вакансий неуклонно снижается, приближаясь к постковидным минимумам. Это, само по себе, тревожный сигнал. Но куда более показательны настроения в обществе. Они, как всегда, опережают сухую статистику.

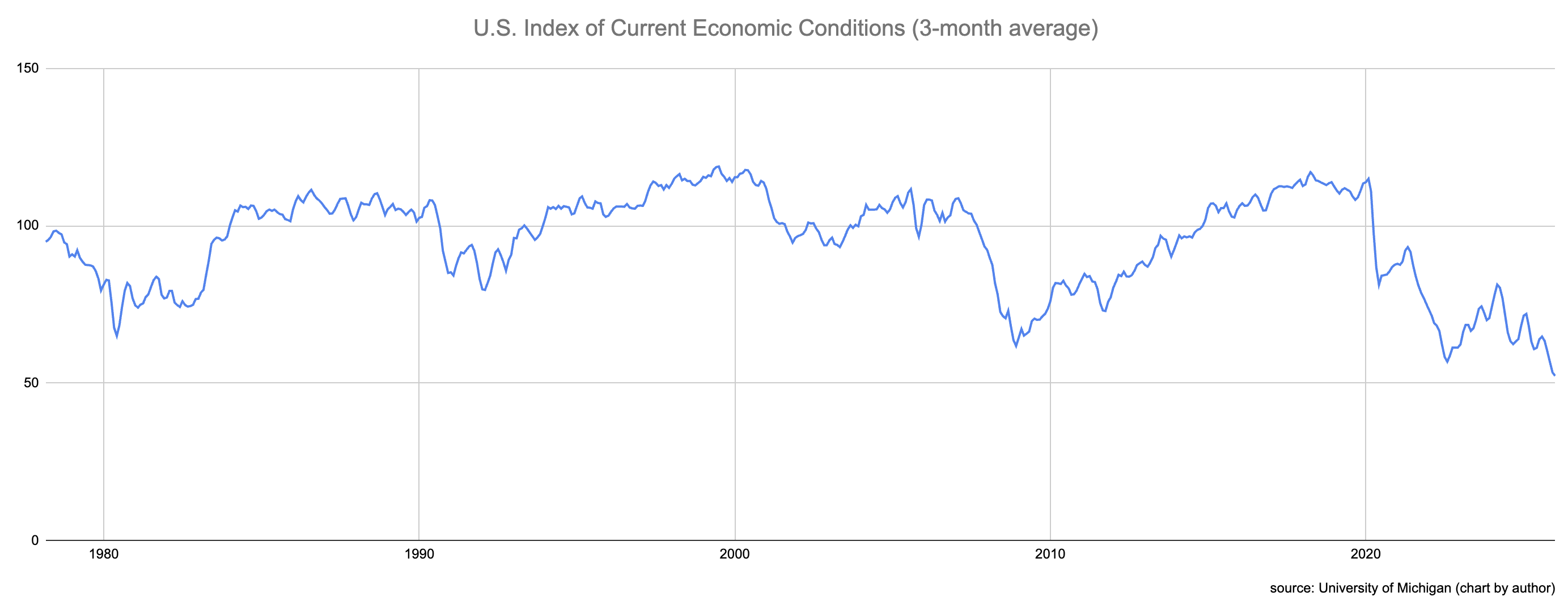

Индекс потребительских настроений Мичиганского университета достиг нового исторического минимума. Цифры, конечно, могут быть интерпретированы по-разному. Но нельзя игнорировать тот факт, что люди ощущают неуверенность в завтрашнем дне. И это не просто каприз, а закономерная реакция на происходящее.

В декабре 2025 года индекс составил 50.4, а трехмесячное скользящее среднее в январе 2026 года – 52.3. Обе эти цифры – самые низкие за всю историю наблюдений, начиная с конца 1970-х годов. Это не просто статистическая аномалия. Это – симптом глубокого недовольства.

Пессимизм как контр-индикатор

Любой индикатор, свидетельствующий о том, что дела обстоят хуже, чем когда-либо за последние полвека, безусловно, не является поводом для оптимизма. Но можно ли рассматривать его как контр-индикатор? Как сигнал к покупке, когда все вокруг паникуют?

История подсказывает, что да. Но прежде чем делать выводы, необходимо тщательно изучить данные. Иначе рискуем стать жертвой самообмана.

Я проанализировал ежемесячные значения индекса потребительских настроений, начиная с 1978 года. Параллельно я изучил значения индекса S&P 500 за тот же период. Цель – выяснить, как S&P 500 реагирует на различные значения индекса потребительских настроений.

Я рассматривал 12-месячный период после публикации отчета. Например, если отчет был опубликован в январе 1991 года, я анализировал доходность S&P 500 с 1 февраля 1991 года по 31 января 1992 года. Я также сгруппировал ежемесячные значения индекса в пятибалльные интервалы. Например, значение 84.4 попадало в группу «80-84.9». Вот результаты моего исследования:

| Диапазон текущих условий | Количество случаев | Средняя 12-месячная доходность S&P 500 |

|---|---|---|

| 55-59.9 | 3 | 14.89% |

| 60-64.9 | 12 | 18.38% |

| 65-69.9 | 19 | 19.05% |

| 70-74.9 | 33 | 12.15% |

| 75-79.9 | 34 | 8.16% |

| 80-84.9 | 45 | 9.79% |

| 85-89.9 | 37 | 13.92% |

| 90-94.9 | 37 | 7.80% |

| 95-99.9 | 57 | 3.17% |

| 100-104.9 | 75 | 8.26% |

| 105-109.9 | 123 | 13.89% |

| 110-114.9 | 65 | 12.30% |

| 115+ | 23 | 3.20% |

В данных присутствует некоторая волатильность, но общая закономерность очевидна. Наилучшая доходность наблюдается, когда индекс потребительских настроений находится на самом низком уровне. В среднем диапазоне доходность умеренная, а при высоких значениях индекса – либо хорошая, либо плохая.

Сложно предсказать, как поведет себя рынок в конкретной ситуации. Но нельзя игнорировать тот факт, что три интервала с самой высокой доходностью соответствуют самым низким значениям индекса потребительских настроений. Это не совпадение.

В настоящий момент мы находимся в этой зоне. И это может быть отличной возможностью для покупки.

Смотрите также

- Пермэнергосбыт акции прогноз. Цена PMSB

- ГК Самолет акции прогноз. Цена SMLT

- Сбербанк акции прогноз. Цена SBER

- Полюс акции прогноз. Цена PLZL

- Хэдхантер акции прогноз. Цена HEAD

- Пермэнергосбыт акции привилегированные прогноз. Цена PMSBP

- СПБ Биржа акции прогноз. Цена SPBE

- Банк ВТБ акции прогноз. Цена VTBR

- Сургутнефтегаз акции привилегированные прогноз. Цена SNGSP

- ЛУКОЙЛ акции прогноз. Цена LKOH

2026-02-16 17:03