Позвольте мне признаться: я всегда испытывал слабость к неожиданностям. И что может быть более неожиданным, чем скучная медицинская компания, которая, тем не менее, обещает неплохую прибыль? Medline, этот скромный поставщик бинтов и перчаток из Чикаго, оказался весьма любопытным явлением. Как сказал один мудрец, истинное совершенство скрывается в обыденности. А обыденность, как известно, – это основа процветания.

Думаешь, 'медвежий рынок' — это что-то про Baldur's Gate 3? Тебе сюда. Объясним, почему Уоррен Баффет не покупает щиткоины.

Присоединиться бесплатно в ТелеграмСухие факты, или Искусство быть полезным

Medline, видите ли, заявляет о себе как о крупнейшем поставщике медицинских товаров и решений для цепочек поставок. Тридцать тридцать пять продуктов, тридцать три производственных предприятия в ста странах… цифры, конечно, впечатляют, но разве они могут заменить изящество и вкус? К счастью, у Medline есть и другие достоинства. Например, девяносто пять процентов клиентов в Соединенных Штатах получают доставку на следующий день. Что ж, это почти как телепортация, не правда ли? Можно сказать, что Medline – это Amazon, но для тех, кто предпочитает бинты перлам.

Больницы, хирургические центры и врачи – вот основные потребители продукции Medline. Киты, перчатки, перевязочные материалы, лабораторные принадлежности… все это, конечно, необходимо, но не слишком ли это прозаично? К счастью, Medline предлагает и собственные бренды, что позволяет увеличить маржу. Как говорится, умение извлекать прибыль из малого – признак истинного таланта.

История взлетов и падений, или Искусство преображения

Medline недавно вышла на биржу, но уже имела опыт публичного размещения. В 2021 году компанию выкупили за 34 миллиарда долларов. Первичное публичное предложение (IPO) было оценено в 29 долларов за акцию и привлекло 6,3 миллиарда долларов, которые будут направлены на погашение долга. Текущая оценка компании составляет 35,5 миллиарда долларов, что лишь немного выше оценки на момент выкупа. И покупка, и IPO оцениваются в середине подросткового возраста. Что ж, похоже, кто-то умело распоряжается деньгами.

Что же делали частные инвесторы, такие как Blackstone, Carlyle и Hellman & Friedman, пока Medline находилась в частной собственности? Они значительно увеличили продажи. В момент выкупа у компании было 20 производственных площадок, а сейчас – 33. Объем продаж вырос с 17,5 миллиарда долларов в 2020 году до 30 миллиардов долларов в 2026 году. Похоже, они знают толк в хорошем бизнесе.

Долг на момент выкупа в 2021 году составлял 17 миллиардов долларов, что составляет половину от общей суммы. Этот долг был одной из причин, побудивших компанию привлечь капитал во время IPO. Долг составлял 16,5 миллиарда долларов до IPO. Посмотрим, насколько он будет снижен в следующем финансовом отчете. Аналитики уже настроены оптимистично.

Бычий аргумент для Medline, или Искусство предвидения

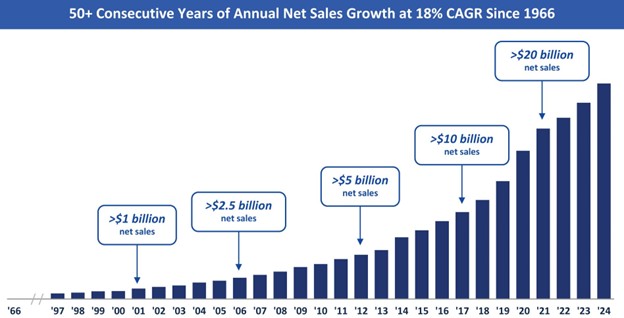

Medline демонстрирует впечатляющий рост продаж на протяжении всей своей истории. В среднем годовой рост продаж составляет 18% с момента основания в 1966 году, и 50 лет подряд чистый рост продаж. Рост продаж замедлился до 14% в год за последнее десятилетие, что вполне ожидаемо, учитывая закон больших чисел. Но более 90% роста было органическим, что считается более предпочтительным, чем приобретение конкурентов для роста. Приобретение могло бы привести к еще большему долгу и потребовать дополнительных усилий для интеграции других компаний.

Ожидания роста также сильны. Руководство видит общий адресуемый рынок (TAM) в 375 миллиардов долларов, что более чем в десять раз превышает текущий уровень. Здравоохранение также считается рецессионно-устойчивым. Люди и пациенты нуждаются в медицинской помощи независимо от экономической ситуации.

Аналитики прогнозируют прибыль в размере 1,17 доллара на акцию в 2025 году и почти 20% скачок до 1,52 доллара на акцию в 2026 году. Ожидается, что продажи вырастут на 8% в год в течение следующих трех лет.

Прогнозы свободного денежного потока также весьма обнадеживающие. Аналитики прогнозируют свободный денежный поток в размере 1,5 миллиарда долларов в 2025 году и не менее 2,1 миллиарда долларов в 2026 году. Основной импульс будет получен за счет погашения долга за счет средств, полученных в результате IPO. Это дает свободный денежный поток не менее 1,80 доллара на акцию, что выше ожидаемой прибыли.

Medline также более прибыльна, чем основные конкуренты. И растет быстрее. Ниже приведена краткая сводка по сравнению с другими крупными дистрибьюторами лекарств и товаров.

| Метрика | Medline | McKesson ($MCK) | Cardinal Health ($CAH) | Owens & Minor ($OMI) |

|---|---|---|---|---|

| Валовая маржа | ~27.4% | ~4.1% | ~3.6% | ~20.5% |

| Операционная маржа | ~8.5% | ~1.3% | ~1.4% | ~2.1% |

| Чистая маржа | ~4.8% | ~1% | ~0.8% | ~(-0.5%)* |

Возможные негативные инвестиции, или Искусство видеть недостатки

Единственный недостаток, который я могу найти для этого сильного кандидата на инвестиции, — это высокий коэффициент P/E, равный 28. Примерно 70% продаж приходится на больницы, что, возможно, является концентрацией, но трудно увидеть, что это будет нестабильно.

Кроме того, частные инвесторы сохраняют 60% голосующих прав. Это может быть негативным фактором, если фундаментальные показатели ухудшатся, но пока трудно спорить с историей роста Medline, которая продолжалась, пока она находилась в частной собственности.

Наконец, существует риск того, что частные инвесторы могут продать свои акции. У них есть период блокировки в 180 дней, и они владеют почти 50% акций в обращении. Но опять же, это не должно вызывать серьезных опасений. Владельцы доказали, что являются хорошими распорядителями Medline, когда владели ею в частной собственности.

Итоги, или Искусство делать выводы

Мне очень нравится Medline как кандидат на инвестиции — у нее устойчивый рост, она работает в стабильной отрасли и имеет богатую историю. Я был приятно удивлен, изучая ее бизнес-перспективы, и рад, что инвесторы снова могут участвовать в ней благодаря IPO в конце прошлого года.

Смотрите также

- Пермэнергосбыт акции прогноз. Цена PMSB

- ГК Самолет акции прогноз. Цена SMLT

- Сбербанк акции прогноз. Цена SBER

- Полюс акции прогноз. Цена PLZL

- Хэдхантер акции прогноз. Цена HEAD

- Банк ВТБ акции прогноз. Цена VTBR

- СПБ Биржа акции прогноз. Цена SPBE

- Пермэнергосбыт акции привилегированные прогноз. Цена PMSBP

- Сургутнефтегаз акции привилегированные прогноз. Цена SNGSP

- РуссНефть акции прогноз. Цена RNFT

2026-02-05 09:22