Семь Величий – так прозвали технологические акции, чьи взлеты в последние годы казались почти нелогичными, словно подчиненными не законам рынка, а какому-то сложному, непостижимому алгоритму. Они, словно механические куклы, двигались вверх, таща за собой индекс S&P 500, и это движение, казалось, обречено на вечное повторение. Их успех, основанный на многолетнем опыте и, казалось бы, непрекращающемся росте прибыли, особенно в сферах электронной коммерции и облачных вычислений, теперь осложнен новым фактором: искусственным интеллектом. ИИ, словно незваный гость, обещает новые витки роста, но и новые, непредсказуемые риски. В некоторых случаях, эти успехи, связанные с ИИ, уже проявились, словно слабый свет в бесконечном лабиринте.

Думаешь, 'медвежий рынок' — это что-то про Baldur's Gate 3? Тебе сюда. Объясним, почему Уоррен Баффет не покупает щиткоины.

Присоединиться бесплатно в ТелеграмТеперь, когда 2026 год только начинает свой ход, инвесторы, словно узники, ожидают своей участи, гадая о потенциале этой группы. Три ИИ-гиганта, кажется, наиболее подготовлены к предстоящему, но даже их успех, возможно, лишь иллюзия, созданная сложной системой, в которой каждый элемент зависит от другого, а конечный результат остается неизвестным. Давайте попробуем разобраться, почему.

1. Nvidia

Nvidia – это, пожалуй, самый очевидный бенефициар. Она производит графические процессоры (GPU), которые, словно строительные блоки, необходимы для обучения моделей искусственного интеллекта. Эти процессоры позволяют моделям «учиться» и решать задачи, которые раньше казались невозможными. Это привело к двукратному и трехкратному росту прибыли компании в последние годы, и этот рост, кажется, не имеет предела.

Этот год может стать еще более успешным для Nvidia, поскольку спрос на вычислительные мощности растет, словно снежный ком. Клиенты, занимающиеся облачными вычислениями, наращивают свои мощности, чтобы удовлетворить текущий и будущий спрос. Nvidia прогнозирует, что расходы на инфраструктуру ИИ могут достичь 4 триллионов долларов в ближайшие несколько лет. Nvidia идеально позиционирована, чтобы воспользоваться этой возможностью, поскольку ее GPU и сопутствующие продукты являются ключевыми элементами этой инфраструктуры. Этот рост, однако, не гарантирован, и любые сбои в цепочке поставок или изменения в спросе могут привести к неожиданным последствиям.

Акции Nvidia не дешевы, их коэффициент P/E составляет 40, но это разумная цена, учитывая ее потенциал. Однако, даже эта цена не гарантирует дальнейшего роста, и инвесторы должны помнить, что рынок непредсказуем, и любое решение связано с риском.

2. Alphabet

Alphabet, как ведущий поставщик облачных услуг, уже заработала миллиарды долларов на спросе на генеративный ИИ и инфраструктуру. Компания предоставляет эти элементы, которые сейчас крайне востребованы, и этот спрос, вероятно, будет только расти. Однако, даже эта сильная позиция не гарантирует успеха, и Alphabet должна постоянно адаптироваться к меняющимся условиям рынка.

Компания, через Google Cloud, предоставляет клиентам доступ к ведущим платформам, таким как Nvidia, но Alphabet также разрабатывает собственные модели LLM, Gemini, и собственные ИИ-чипы. Таким образом, компания является разработчиком ИИ, продавцом ИИ-продуктов и услуг, и Alphabet извлекает выгоду из собственного использования ИИ, например, используя Gemini для улучшения Google Search. Этот шаг может удержать пользователей, но также может привести к новым проблемам, связанным с конфиденциальностью и безопасностью данных.

Alphabet является одной из самых дешевых акций среди Семи Величий, ее коэффициент P/E составляет 29. Это может побудить инвесторов попробовать эту акцию в 2026 году, но это не гарантирует успеха, и инвесторы должны помнить, что рынок непредсказуем.

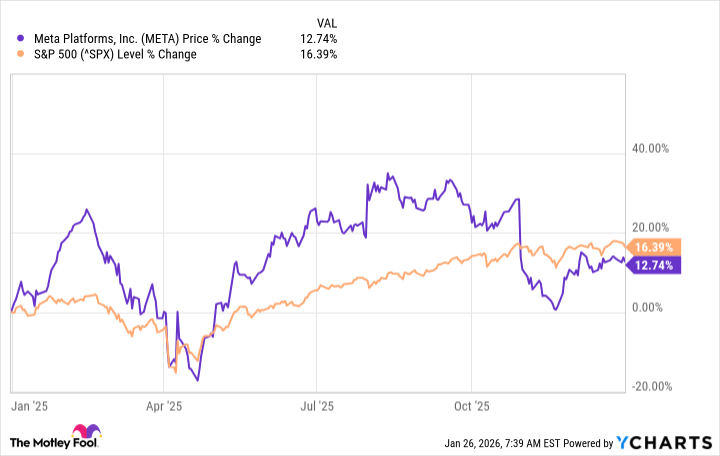

3. Meta Platforms

Несмотря на рост в прошлом году, Meta Platforms все еще отстает от S&P 500, и ее прирост бледнеет по сравнению со многими другими игроками в области ИИ.

Инвесторы опасаются, что любое замедление спроса может навредить игрокам, которые активно инвестируют в ИИ, и эти опасения могут повлиять на интерес к акциям Meta. Однако важно учитывать комментарии Марка Цукерберга. В последнем телефонном разговоре с инвесторами он сказал, что если произойдет какое-либо замедление, Meta сможет замедлить расходы и вырасти в рамках своих возможностей. Это звучит логично, но также поднимает вопрос о том, насколько устойчив этот рост.

Вы, вероятно, знаете Meta по своим социальным сетям, таким как Facebook и Instagram, но в последние годы компания сосредоточилась на ИИ, что позиционирует ее как ключевого игрока в этой гонке. Как и Alphabet, Meta получает доход от рекламы, и по мере того, как ИИ улучшает ее бизнес, а также опыт рекламодателей, рекламодатели могут увеличить свои расходы здесь. Это звучит многообещающе, но также поднимает вопрос о том, насколько конкурентоспособна Meta в этой области.

Meta является самой дешевой акцией среди Семи Величий, ее коэффициент P/E составляет 21. По мере того, как некоторые ИИ-инвесторы стремятся к ротации из определенных акций с высокими показателями, они могут оценить потенциал и низкую цену Meta. И все это может сделать Meta одним из крупнейших победителей Семи Величий в 2026 году. Однако, даже это не гарантирует успеха, и инвесторы должны помнить, что рынок непредсказуем, и любое решение связано с риском.

Смотрите также

- Банк ВТБ акции прогноз. Цена VTBR

- Пермэнергосбыт акции прогноз. Цена PMSB

- Полюс акции прогноз. Цена PLZL

- Сургутнефтегаз акции привилегированные прогноз. Цена SNGSP

- Пермэнергосбыт акции привилегированные прогноз. Цена PMSBP

- Т-Технологии акции прогноз. Цена T

- Хэдхантер акции прогноз. Цена HEAD

- ЭсЭфАй акции прогноз. Цена SFIN

- ЛУКОЙЛ акции прогноз. Цена LKOH

- Магнитогорский металлургический комбинат акции прогноз. Цена MAGN

2026-01-27 16:23