Начало 2026 года выдалось, прямо скажем, бурным. Геополитические события, как обычно, вносят свою сумятицу, заставляя рынки метаться из стороны в сторону. Но, знаете ли, пока все следят за этими фейерверками, происходит кое-что еще, куда более интересное – ротация капитала. И ротация эта, надо сказать, довольно неожиданная.

Думаешь, 'медвежий рынок' — это что-то про Baldur's Gate 3? Тебе сюда. Объясним, почему Уоррен Баффет не покупает щиткоины.

Присоединиться бесплатно в ТелеграмВ последние полгода инвесторы начали с заметным скепсисом поглядывать на акции, связанные с искусственным интеллектом, в том числе на тех самых «Великолепную Семерку». Причины? Ну, во-первых, оценки стали казаться… оптимистичными, скажем так. Во-вторых, на инфраструктуру под ИИ уходят огромные деньги. А в-третьих, возникло ощущение, что мы уже достигли точки, когда от вложений в ИИ отдача начинает уменьшаться. Как будто пытаешься выжать воду из камня.

А что же происходит взамен? Инвесторы, к удивлению многих, начали активно покупать акции… банков. Да-да, тех самых, которые десятилетиями считались скучными и неперспективными. Представляете себе, в век высоких технологий люди вдруг вспомнили про старые добрые банки! Это как если бы на автомобильном ралли кто-то решил участвовать на велосипеде. Вроде бы и нелогично, но, черт возьми, иногда это срабатывает.

Неужели банки наконец-то взлетят?

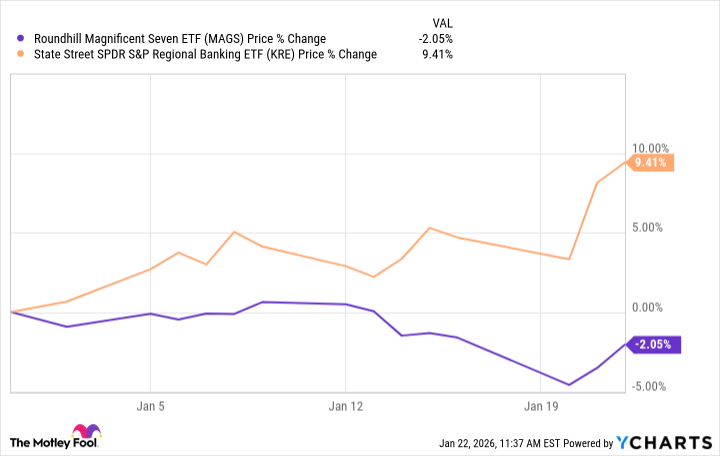

Если вы, как и многие, вложились в банковские акции годы назад и терпеливо ждали, то сейчас, признаюсь, зрелище приятное. Похоже, что долгое ожидание подходит к концу. Банковский сектор, представленный, скажем, биржевым фондом State Street SPDR S&P Regional Banking ETF (KRE 3.32%), демонстрирует впечатляющий старт года, опережая по темпам роста Roundhill Magnificent Seven ETF (MAGS +1.06%). Инвесторы, похоже, массово перетекают из акций ИИ в банковские акции и акции компаний малой капитализации. Похоже, что мода на искусственный интеллект немного поутихла.

Банки, надо сказать, долгое время страдали от репутационных потерь, особенно после мирового финансового кризиса 2008 года. Скандалы, такие как фальсификация отчетов в Wells Fargo и крах Silicon Valley Bank, только усугубили ситуацию. Даже с учетом этого недавнего роста, банковские акции все еще значительно отстают от более широкого рынка с тех пор, как закончился кризис.

Но сейчас у банковского сектора, похоже, появился реальный импульс. Они больше не являются главной мишенью для политических нападок. Более того, они, кажется, отошли на второй план. Администрация президента, надо признать, открыла двери для массовых слияний и поглощений, а также может снизить требования к капиталу, что, в свою очередь, будет стимулировать кредитование и выплаты дивидендов акционерам. В общем, перспективы выглядят неплохо.

Есть и другие факторы, которые могут сыграть на руку банкам. Федеральная резервная система снизила процентные ставки, но долгосрочные процентные ставки не упали в такой же степени, что привело к увеличению разницы между ними. Это называется крутой кривой доходности. Иными словами, чем дольше срок кредита, тем выше процентная ставка. Это, как правило, выгодно для банков, которые занимают деньги по краткосрочным ставкам и выдают кредиты по долгосрочным.

Рынок облигаций все еще обеспокоен инфляцией, а также есть мнение, что администрация попытается «разогреть» экономику, стремясь к более высокому темпу роста ВВП, чем инфляция, чтобы выбраться из огромного государственного долга. В этом сценарии процентные ставки могут оставаться высокими в течение длительного времени, что еще больше увеличит крутизну кривой доходности. А это, в свою очередь, выгодно для банков.

Это, как правило, привлекает инвесторов, которые начинают покупать акции банков, поскольку они традиционно занимают деньги по низким краткосрочным ставкам и выдают кредиты по высоким долгосрочным ставкам. Это, можно сказать, классическая банковская модель.

Продолжится ли ротация?

Предсказать будущее, особенно в краткосрочной перспективе, всегда сложно. Но я не вижу причин, по которым эта тенденция не может продолжиться, учитывая вышеупомянутые факторы. К тому же, пока нет никаких признаков стресса в банковском секторе, и в целом он находится в гораздо лучшей форме, чем во время финансового кризиса. Банки также могут улучшить свою деятельность за счет автоматизации и использования искусственного интеллекта. Парадокс, не правда ли?

Конечно, внезапное наступление рецессии может все изменить. Рыночные условия также могут быстро измениться, и искусственный интеллект может быстро восстановить свои позиции, вернув внимание инвесторов. Но пока все выглядит довольно оптимистично.

Для инвесторов, интересующихся банковским сектором, я бы посоветовал обратить внимание не на крупные банки, которые уже показали значительный рост и торгуются по высоким ценам. Они, конечно, могут вырасти еще больше при благоприятных условиях, но я думаю, что лучше искать возможности в компаниях малой и средней капитализации, где, вероятно, продолжится консолидация, и многие из них просто забыты инвесторами. Это как искать сокровища на чердаке – нужно немного покопаться, но результат может быть впечатляющим.

Смотрите также

- Пермэнергосбыт акции прогноз. Цена PMSB

- ГК Самолет акции прогноз. Цена SMLT

- Сбербанк акции прогноз. Цена SBER

- Полюс акции прогноз. Цена PLZL

- Хэдхантер акции прогноз. Цена HEAD

- Банк ВТБ акции прогноз. Цена VTBR

- СПБ Биржа акции прогноз. Цена SPBE

- Пермэнергосбыт акции привилегированные прогноз. Цена PMSBP

- Сургутнефтегаз акции привилегированные прогноз. Цена SNGSP

- РуссНефть акции прогноз. Цена RNFT

2026-01-26 10:53