Когда компания достигает зрелости, она, как правило, начинает выплачивать дивиденды — своего рода «спасибо» акционерам за терпение. Молодые стартапы же, как моя тётя с её бизнесом по продаже экзотических овсяных хлопьев, предпочитают вкладывать всё в развитие, даже если это похоже на прыжок в неизвестность.

Думаешь, 'медвежий рынок' — это что-то про Baldur's Gate 3? Тебе сюда. Объясним, почему Уоррен Баффет не покупает щиткоины.

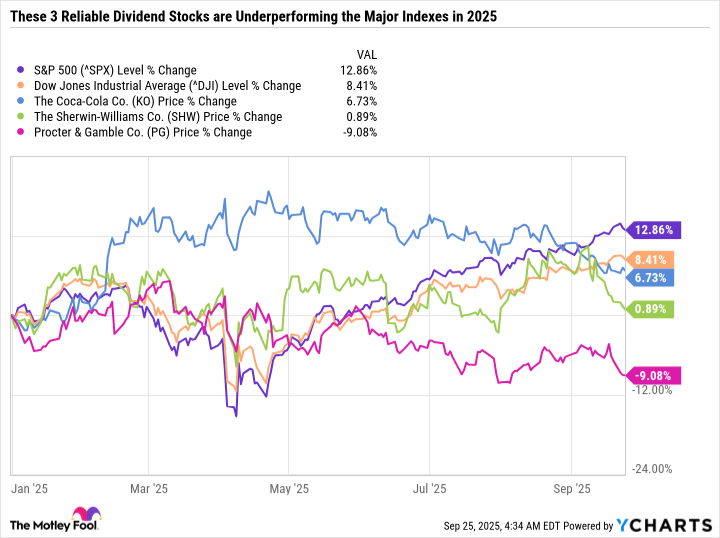

Присоединиться бесплатно в ТелеграмКока-Кола (KO), Procter & Gamble (PG) и Sherwin-Williams (SHW) — три гиганта, чьи биографии укладываются в столетия, а не квартальные отчёты. Их место в индексе Dow Jones Industrial Average (^DJI) не случайно: они пережили войны, рецессии и даже тот день, когда мой дядя решил инвестировать пенсию в криптовалюту.

Дивиденды для них — не просто цифры в отчёте, а часть философии. Рост прибыли, как рост моих попыток освоить трейдинг, был долгим и неровным. Но вот результат: три акции, $15 000 на каждую — и вуаля, $1 000 в год на кофе или, что вероятнее, на новые наушники.

Гигант напитков и его пассивный доход

Кока-Кола, как и я в свои 25, не всегда умела адаптироваться. В апреле она взлетела до исторического максимума, а потом, как мой вес после праздников, начала снижаться. Но в отличие от меня, она нашла силы переходить на тростниковый сахар и выпускать «нулевые» напитки.

Её PE-коэффициент сейчас ниже среднего — 23,6 против 27,7 за последние десять лет. Дивидендная доходность 3,1% — как старая подруга, которая всегда платит по счетам. И да, 63 года подряд рост дивидендов — это больше, чем моя способность запоминать пароли.

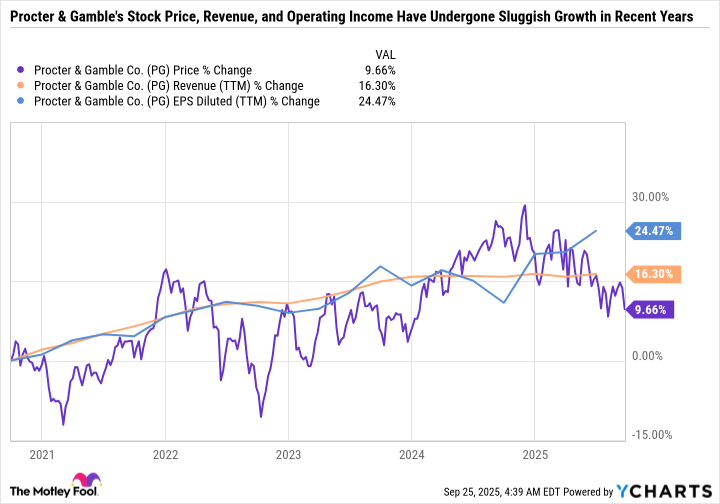

P&G: реструктуризация и дивиденды

P&G тоже не избежала перемен. В июне они сократили 7 000 сотрудников, как моя мама сокращает список покупок, когда цены взлетают. Новый CEO, который придет в 2026, может стать спасением, но пока акции барахтаются около годового минимума.

Их стратегия — повышать цены, но потребители, как моя соседка, которая перестала покупать мою рекламу, начинают сопротивляться. PE-коэффициент 23,4 — это почти как моя уверенность в том, что инвестиции в эти акции — не очередная ошибка.

Sherwin-Williams: падение и шанс

Когда Sherwin-Williams вытеснила Dow Inc из индекса, это было похоже на смену поколений в семье. Но высокие процентные ставки, как мой кредит на ремонт, подавили рынок. Тем не менее, их дивидендная история — 46 лет роста — говорит сама за себя.

Сейчас доходность 0,9% кажется смешной, но если посмотреть на рост цены акции за десять лет — 352%, то становится понятно: здесь играют долгосрочные игры, в отличие от моих.

Ценности в историческом контексте

Эти компании не для тех, кто ищет быстрые деньги. Они — для тех, кто помнит, что дивиденды — это не просто цифры, а результат десятилетий работы. Кока-Кола и P&G сейчас дешевле, чем раньше, а Sherwin-Williams — в рамках среднего показателя.

Возможно, это не Tesla, но в мире, где мои попытки инвестировать заканчиваются потерей 10%, эти акции — как старый друг, который не подводит. 😉

Смотрите также

- Пермэнергосбыт акции прогноз. Цена PMSB

- Сбербанк акции прогноз. Цена SBER

- Хэдхантер акции прогноз. Цена HEAD

- Банк ВТБ акции прогноз. Цена VTBR

- ГК Самолет акции прогноз. Цена SMLT

- Полюс акции прогноз. Цена PLZL

- Пермэнергосбыт акции привилегированные прогноз. Цена PMSBP

- СПБ Биржа акции прогноз. Цена SPBE

- Сургутнефтегаз акции привилегированные прогноз. Цена SNGSP

- ЛУКОЙЛ акции прогноз. Цена LKOH

2025-09-29 03:43